公開日:2023年6月26日

更新日:2025年4月11日

個人年金保険料控除とは?適用される条件や控除上限額、計算方法を徹底解説!

老後に受け取れる公的年金には、国民年金(老齢基礎年金)や厚生年金(老齢厚生年金)がありますが、その上乗せとして自分で準備する私的年金のひとつに「個人年金保険」があります。

そして、個人年金保険に加入している場合、年間に払い込んだ保険料に応じた「個人年金保険料控除」が適用されます。

今回は個人年金保険料控除の概要や適用される条件とともに、控除額の計算方法、確定申告・年末調整時のポイントについても解説します。

目次

個人年金保険料の控除とは、所得控除の対象となる「生命保険料控除」のうちのひとつです。給与所得者であれば年末調整、給与所得者以外の自営業者やフリーランスの場合は確定申告にて申告します。そして、その年に払い込んだ保険料に応じた一定額が所得金額から控除されます。

・わかりやすく言うと支払った保険料に応じた額が所得控除対象になること

所得税や住民税を算出する仕組みは、まず収入から経費や給与所得者であれば給与所得控除を差し引いて所得金額を計算し、そして、所得金額から該当する所得控除を差し引くことで最終的な課税所得金額を求めます。

ここで適用される所得控除のひとつに生命保険料控除があり、生命保険料控除には個人年金保険料控除が含まれます。

・所得控除されることで翌年の住民税も変わる

所得税や住民税の計算の基になるのは「課税所得金額」です。課税所得金額に応じた税率を乗じて求めたものが最終的な所得税もしくは住民税です。

人によっては、所得税額からさらに税額控除(住宅ローンがある場合は住宅借入金等特別控除など)が差し引かれます。

所得控除額に応じて税金の負担が軽減され、所得税に関しては税金の還付、住民税については翌年の支払額の変更が行われる仕組みです。

個人年金保険料控除は個人年金保険加入者全員が受けられるものではなく、控除の適用を受けるためには、条件があります。

・個人年金保険料税制適格特約を付加することが必要

個人年金保険料控除が適用されるためには、個人年金保険料税制適格特約を付加する必要があります。この特約を付加するためには、以下に挙げる条件をすべて満たさなければなりません。

- 年金受取人が契約者本人もしくは配偶者である

- 年金受取人が被保険者と同一である

- 保険料の払込期間が10年以上ある

- 保険金(年金)の受取り開始年齢が60歳以降かつ、10年以上となっている(確定年金の場合)

個人年金保険料税制適格特約が付加されていない個人年金保険は、一般の生命保険と同じ扱いになりますので注意が必要です。

特約の付加には条件1および2のとおり、年金の受取人が契約者(保険料負担者)本人もしくは配偶者となっている契約でなければなりません。あわせて被保険者と同一であることも条件です。

ちなみに、契約者が専業主婦(夫)の契約の場合、被保険者および年金受取人が契約者本人の契約であり、保険料負担者を配偶者とすると、配偶者の控除対象になります。ただしこの場合は、保険料負担者と年金受取人が異なるため、年金受取開始時には贈与税の課税対象となりますので、ご注意ください。

・変額個人年金保険は個人年金保険料控除の対象か?

変額個人年金保険とは、払い込んだ保険料を基に、契約者が特別勘定といわれる運用商品を選択し、運用実績によって受け取れる年金額が変わる仕組みの保険です。

運用実績によっては将来受け取れる年金額が大きくなる可能性もありますが、元本割れするリスクもあります。

そして、変額個人年金保険は個人年金保険料控除の対象とはならず、「一般生命保険料控除」の対象です。

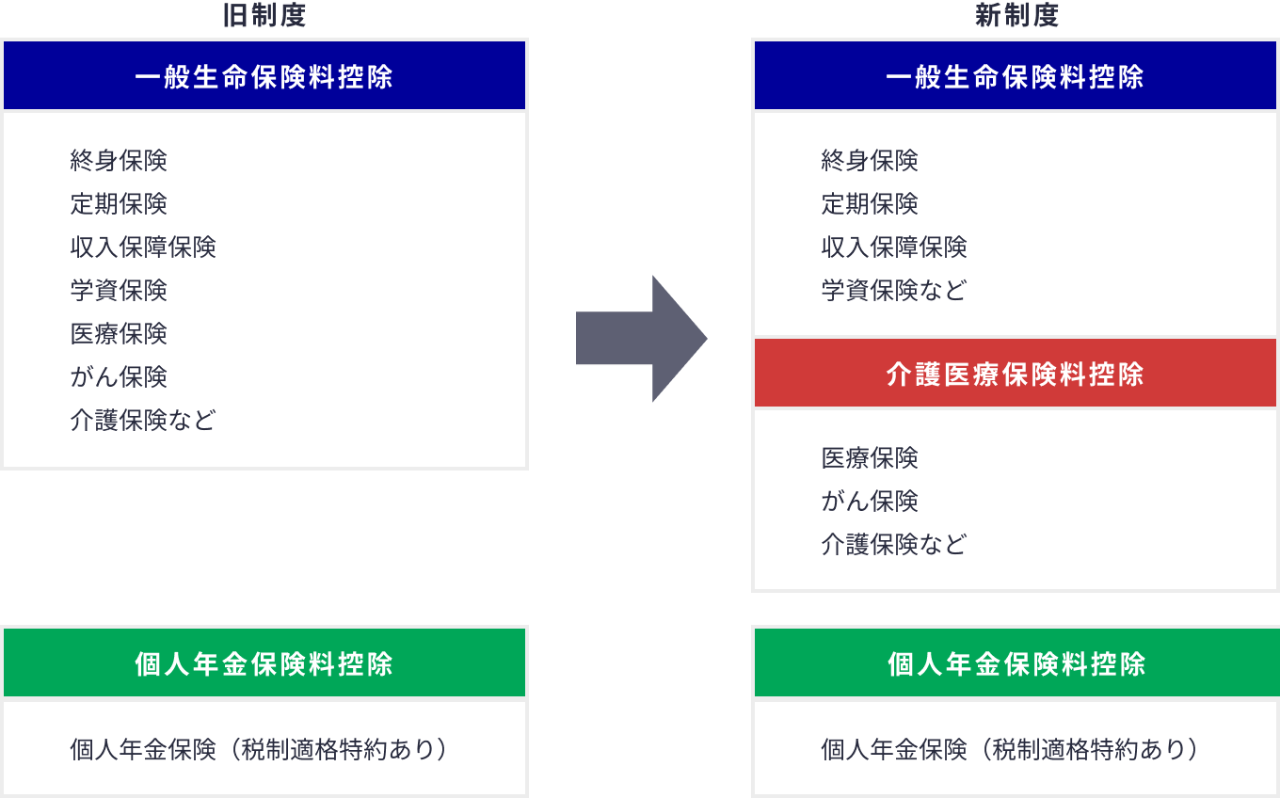

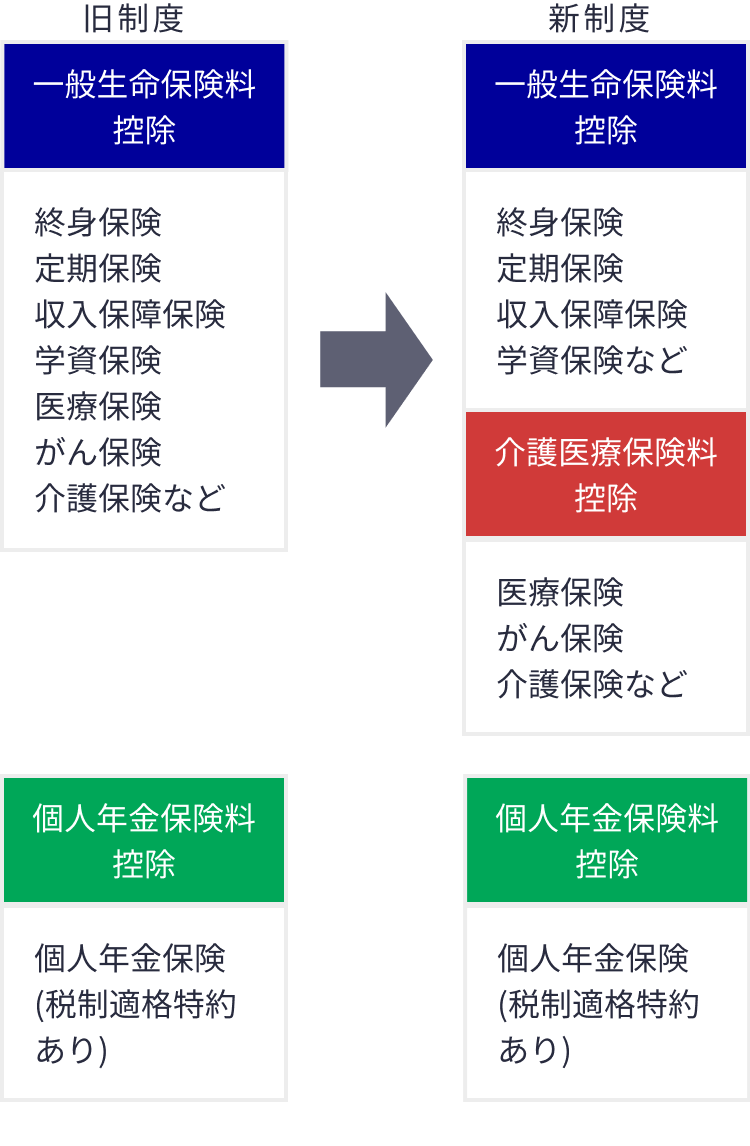

個人年金保険料控除を含む生命保険料控除の取扱いは、その契約が平成23年12月31日以前に締結されたもの(旧制度)と、平成24年1月1日以降に締結したもの(新制度)で異なります。

・新制度と旧制度の違い

生命保険料控除について、新制度と旧制度の違いは以下のとおりです。

上の図のとおり、旧制度では一般生命保険料控除と個人年金保険料控除の2つだったものが、「一般生命保険料控除」、「介護医療保険料控除」、「個人年金保険料控除」の3つに分けられています。変更点は、医療保険やがん保険、介護保険などは一般生命保険料控除と区別されて「介護医療保険料控除」に分類されることとなりました。

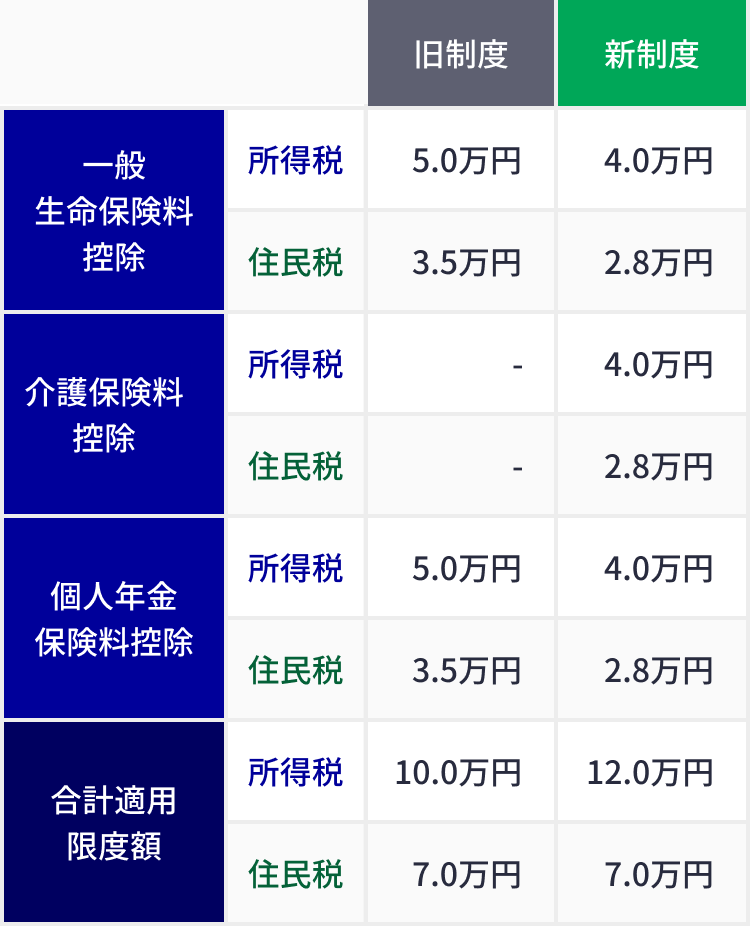

・新個人年金保険料控除と旧個人年金保険料控除の違い

新個人年金保険料控除と旧個人年金保険料控除の大きな違いは、上限額が変わったことです。

旧個人年金保険料控除では控除額の上限が所得税では5万円、住民税では3万5,000円でしたが、新個人年金保険料控除では所得税では4万円、住民税では2万8,000円が上限となりました。

そして、上限額に達する支払い保険料は所得税の場合8万円、住民税の場合は5万6,000円になっています。

生命保険料控除それぞれの控除適応限度額は以下の表のとおりです。

生命保険料控除適用限度額

旧制度では、所得税の場合一般生命保険料控除と個人年金保険料控除の合計10万円、住民税は7万円が上限でしたが、新制度では一般生命保険料控除、介護医療保険料控除、個人年金保険料控除の上限が所得税では12万円となっています。

また、新旧制度の両方が適用される場合は、制度全体で12万円が上限です。

ここからは個人年金保険料控除の計算方法について解説します。

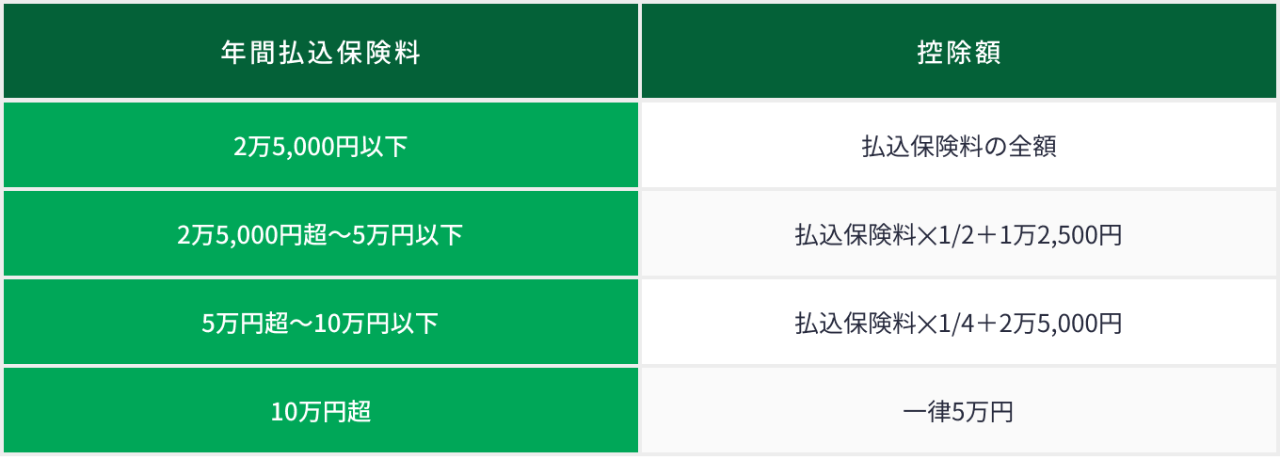

・新制度の個人年金保険料控除の金額の計算式

所得税

住民税

- 年間の払込保険料が5万円の場合

所得税:5万円×1/4+2万円=3万2,500円

住民税:5万円×1/4+1万4,000円=2万6,500円

- 年間の払込保険料が7万円の場合

所得税:7万円×1/4+2万円=3万7,500円

住民税:2万8,000円

- 年間の払込保険料が10万円の場合

所得税:4万円

住民税:2万8,000円

・旧制度の個人年金保険料控除の金額の計算式

所得税

住民税

- 年間の払込保険料が5万円の場合

所得税:5万円×1/2+1万2,500円=3万7,500円

住民税:5万円×1/4+1万7,500円=3万円

- 年間の払込保険料が7万円の場合

所得税:7万円×1/4+2万5,000円=4万2,500円

住民税:7万円×1/4+1万7,500円=3万5,000円

- 年間の払込保険料が10万円の場合

所得税:5万円

住民税:3万5,000円

・旧制度と新制度の両方の保険払込みがあるケース

では、旧制度と新制度の両方の保険払込みがある場合はどうなるのでしょうか。この場合は計算の結果、最も控除額が大きくなる場合が適用されます。

旧制度の個人年金保険で年間に10万円保険料を払い込んでおり、さらに新制度の個人年金保険に加入して年間10万円の保険料を払い込んでいる場合、控除額は新旧制度それぞれ以下のようになります。

新制度 |

旧制度 |

|---|---|

所得税:4万円 住民税:2万8,000円 |

所得税:5万円 住民税:3万5,000円 |

新制度のみを適用する場合は、新制度の控除額が、旧制度のみを適用する場合は旧制度の控除額が適用されます。

新制度と旧制度両方を適用する場合は、控除額の多い方、つまり旧制度の所得税5万円、住民税では3万5,000円の控除額が適用されることになります。

控除を受けるためには、自営業者やフリーランスなど、確定申告が必要な場合はその際に合わせて申告します。会社員の場合は年末調整で申告することで、会社が最終的な税額の調整を行ってくれます。

・生命保険料控除証明書を受け取る

個人年金保険に加入しているなら、生命保険料控除証明書が毎年10月中旬頃に加入している保険会社から送られてきます。もし11月下旬になっても届かない場合は保険会社に確認しましょう。

紛失した場合も、保険会社にその旨を伝えることで再発行してもらえます。

また、生命保険料控除証明書は電子データ(XML形式)の発行が可能です。保険会社から受領し、e-Taxから確定申告する場合は、そのまま添付して提出することも可能です。年末調整の場合には、年末調整控除申告書作成用ソフトウェアや勤務先指定のソフトを使用し、取得した電子データ(XML形式)を申告書に添付し提出できます。

・年末調整の方法

年末調整時に配られる「給与所得者の保険料控除申告書」の生命保険料控除額の欄に必要事項を記入し、保険会社から送られてきた生命保険料控除証明書と合わせて会社に提出します。

個人年金保険料控除を含む生命保険料控除の申告は、過去5年までさかのぼって行えます。もし計算が間違っていたり、申告していないことが分かった場合は、管轄の税務署で還付申告又は更正の請求を行い、正しく控除を受けるようにしましょう。

新井 智美

ファイナンシャルプランナー(CFP®)、DC(確定拠出年金)プランナー、住宅ローンアドバイザー

トータルマネーコンサルタントとして、個人向け相談や、資産運用などにまつわるセミナー講師のほか、大手金融メディアへの執筆および監修に携わっている。現在年間300本以上の執筆・監修をこなしており、これまでの執筆・監修実績 は2,500本を超える。

※記載内容および税務上のお取り扱いについては、2025年2月現在の内容であり、今後、税制の変更などによりお取り扱いが変更となる場合がありますのでご注意ください。また、個別の税務などの詳細については税務署や税理士など、専門家にご確認ください。

※このコラムの内容は各商品の情報提供を目的としたものです。一般的な説明であり、特定の商品を説明・推奨・勧誘するものではありません。取扱会社などによって、お取り扱いが異なる場合がありますので、各資料などをご確認いただき、ご意向に沿ったものをご検討ください。

MLJ(CMD)25030152

おすすめ商品はこちら

おすすめ記事一覧