公開日:2022年8月29日

更新日:2024年12月27日

iDeCo(イデコ)とは?メリットとデメリットを理解して上手に活用しよう

老後に不安がある方や、資産運用に興味がある方であれば一度は耳にしたことがあるかもしれない「iDeCo」。しかしその詳しい内容については知らないという方も多いかもしれません。ここでは、そんな方々に向けてiDeCoの詳しい内容やメリット・デメリットについて解説します。

※iDeCoはマニュライフ生命では取り扱っておりません。

目次

iDeCoとは、確定拠出年金法に基づいた私的年金の制度です。正式には、「個人型確定拠出年金」といいます。自分で設定した掛金額を拠出して積み立てたお金を、定期預金や保険商品、投資信託などから選んだ商品で運用。その後、拠出した掛金の運用結果の金額を、60歳以降に年金として受け取ることができます。

iDeCoは、公的年金では補いきれない老後資金を上乗せするための「もうひとつの年金」と考えると良いでしょう。

・iDeCoのメリット 掛金、運用益、給付受け取りに税制上の優遇

iDeCoのメリットのひとつは、税制優遇が受けられる点です。掛金は、全額所得控除の対象となります。確定申告や年末調整で申告すれば、税負担を減らすことができるのです。

また、運用で得た収益も非課税です。通常、投資信託などで出た利益や定期預金の利息分には、20.315%の税金がかかりますが、iDeCoの場合は税金がかかりません。

さらに、給付受け取りの際も税制優遇があります。iDeCoの場合、給付金の受け取り方は2通りあります。ひとつは、5年以上20年以下の期間で分割して受け取る年金方式、もうひとつは、一括で受け取る一時金方式です。年金方式の場合は「公的年金等控除」、一時金方式の場合は「退職所得控除」の対象となります。

・退職、転職しても、他の確定拠出年金に移動できる

もうひとつのメリットは、転職や退職をした際も、iDeCoから企業型確定拠出年金など他の年金制度に移行できるところです。近年は働き方が多様化し、転職や独立をする人が多くなっています。ライフステージの変化に応じて持ち運びができるのは、大きなメリットといえるでしょう。

・なぜiDeCoを検討すべきなのか

公的年金だけでは老後資金が足りなくなる可能性が考えられます。総務省統計局の家計調査年報(家計収支編)2023年(令和5年)によると、65歳以上の夫婦のみの無職世帯における社会保障給付による収入は、平均月額218,441円。対して平均消費支出は平均月額250,959円となっています。公的年金以外に収入がなく貯金も少ない場合、老後の生活費が足りなくなる恐れが考えられるのです。公的年金の補完をするという意味で、若いうちからiDeCoを活用して資産形成しておくと良いでしょう。

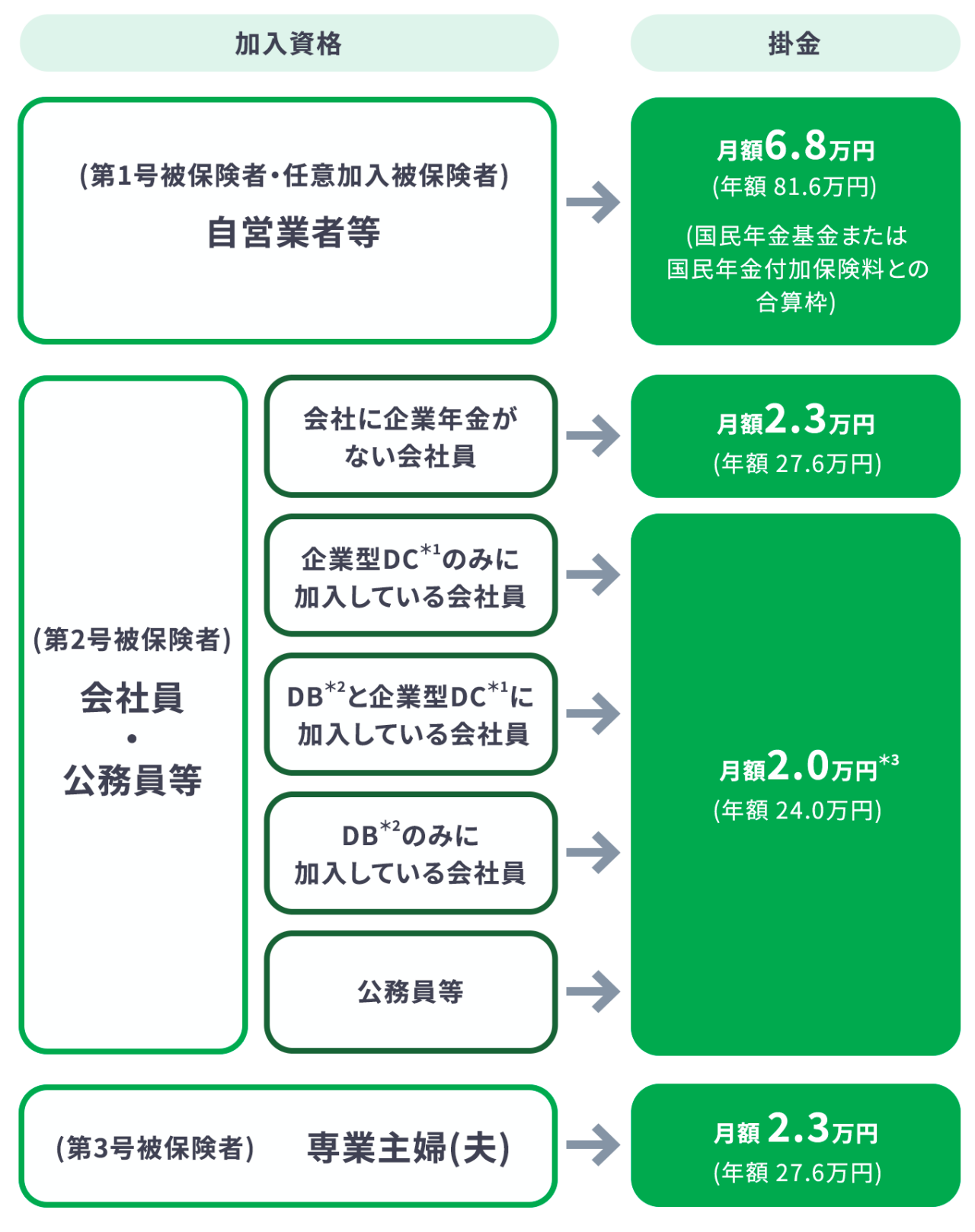

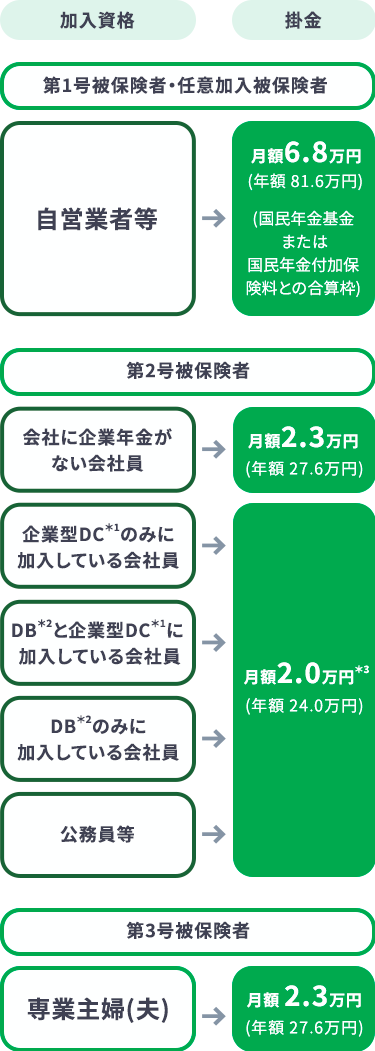

iDeCoには加入資格があります。また、人によって掛金や拠出額の限度額が変わるため、確認しておきましょう。

・iDeCoの加入資格

iDeCoは、「加入資格が広い」という意味でさまざまな人におすすめです。職種や雇用形態を問わず、公的年金の被保険者であれば、原則誰でも加入できます。加入可能年齢については、以前は20歳以上60歳未満でしたが、2022年5月から20歳以上65歳未満に延長しました。ただし、5年延長で加入できるのは、第2号被保険者にあたる会社員か公務員、もしくは国民年金に任意加入している方に限られます。

・会社員や個人事業主、公務員 資格によって掛け金や拠出額が変わる

iDeCoの掛金や拠出額は、月々5,000円以上から、ご自身の加入資格に沿った上限額の範囲内で設定できます。わかりやすくいうと、個人事業主なのか会社員や公務員なのか、専業主婦・専業主夫なのかによって上限額が異なるということです。それぞれの上限額は下表を参照してください。

iDeCoの拠出限度額について

iDeCoの主な仕組みは、自分で積み立てたお金を使って自分で選んだ金融商品を運用していくことで資産を増やすというものです。運用商品は、大きく分けて「元本確保商品」と「投資信託」の2種類です。

・元本確保商品は定期預金や保険商品

元本確保商品には、定期預金や保険などがあります。元本割れのリスクがないので、安定的に資産を作りたい方に向いています。

・投資信託は国内債券型、国内株式型などがある

対して、「資産を積極的に増やしたい」という方には、投資信託が適しています。投資信託は、国内外の債券や株式・不動産などに投資を行います。元本割れのリスクは伴いますが、長期にわたって運用することで大きな利益を生むことを目指せます。

iDeCoは、安定的な資産形成を目指す方にも積極的に資産を増やしたい方にも勧められるものですが、デメリットもあります。

・60歳以降にならないと原則受け取ることができない

iDeCoで積み立てたお金は、原則60歳になるまで受け取ることはできません。これは、iDeCoが老齢給付金として受け取ることを目的としているからです。急にまとまったお金が必要になったときには活用できないことを覚えておきましょう。また、60歳で受け取るには、拠出期間が10年以上であることが条件です。60歳になったときに拠出期間が10年未満の場合、最長で65歳までは受け取ることができません。

・中途解約はできない

原則iDeCoは中途解約ができません。一度開始したら、60歳までお金を引き出すことができず、運用を続けなければいけない制度です。

しかし中途解約はできませんが、掛金を下げたり一時休止することはできます。

・課税所得がない人は、所得控除は受けられない

iDeCoの加入資格があっても課税所得のない人は、所得控除を受けられません。

・毎年口座管理料や手数料が必要

iDeCoを開始するにあたっては、銀行や証券会社などのiDeCoを扱う金融機関で専用口座を作る必要があります。開設には2,829円の手数料がかかり、このほか口座維持のために毎月加入者手数料や運営管理手数料などがかかることもあります。収益が少なかった場合、手数料のほうが高くなってしまう可能性も考えられます。ただし、掛金の所得控除により税負担が軽くなる人は、通常は軽減できた分で手数料を補うことができます。

・管理運営は、自分。投資の知識と運用の手間が必要

iDeCoは、口座開設から運用商品の選択、掛け金の配分などを自分自身で行います。掛金をいくらにするのかを決めるには、今後のライフプランを想定した検討が必要です。また、運用にあたっては、投資の知識や手間が欠かせません。ただし、iDeCoでは、運用商品の変更が可能です。運用変更の手続きには「配分変更」と「スイッチング」の手段があり、ご自身の状況によって見直すことができます。

・金融機関を変更すると資産金額に影響はある?

iDeCoの金融機関は変更することができます。しかし、金融機関を変更して口座を移管すると、手数料がかかります。また、変更前の金融機関で預かっていた投資信託は売却されてしまいます。売却時期によっては資産金額に影響がおよぶ可能性もあります。

・元本割れ、年金が減ってしまうことがある

iDeCoの運用方法として投資型を選択した場合、運用がうまくいかなければ当然元本割れを起こすことがあります。確実に資産形成をしたい方は注意が必要です。

・受け取り方によっては課税対象になる

60歳以降に給付金を受け取る際、年金方式の場合は「公的年金等控除」が、一時金方式の場合は「退職所得控除」が受けられます。しかし、いずれの場合も一定額を超えていると課税対象になります。どちらの受け取り方なら非課税の枠内におさまるのか、枠を超える場合どちらが税負担を軽減できそうかを事前に検討しておく必要があります。

iDeCoの積み立て期間中に加入者が死亡した場合は、積み立てたお金が「死亡一時金」として遺族に支払われます。ただし、運用状況によって金額が変動します。また、受け取りには相続税がかかります。

・拠出金額ではなく、投資信託を売却する日で金額は変わる

死亡一時金として受け取れる額は、加入者が死亡した日の時価ではありません。投資信託は所定の日(指定することは原則できません)に売却され、現金化された上での受け取りになります。そのため「いつ売却するか」によって受け取れる金額が変動します。

・受け取りには相続税がかかる

iDeCoの死亡一時金は、「みなし相続財産」として相続税の課税対象になります。ただし、死亡一時金は「500万円×法定相続人の人数」の非課税枠の対象になるので、死亡一時金や死亡退職金の合計金額がこの枠を超えなければ課税されることはありません。

・おすすめの人は

iDeCoがおすすめなのは、公的年金の受取額や退職金の受取額が少ない人です。退職金制度を設けていない会社に勤めている人や、そもそも退職金という概念がない個人事業主の方は、iDeCoで税制優遇を受けつつ老後資金の形成をすると良いのではないでしょうか。

・向いていない人

課税所得がなく所得税を納めていない方は、iDeCoに入ってもメリットは少ないかもしれません。また、iDeCoの加入可能年齢は原則65歳までなので、すでに年齢が50代後半の方にもあまり向いていないでしょう。50代後半でも加入することはできますが、60歳までだと拠出期間が短いため、定年後は勤務先で継続雇用になる、国民年金に任意加入する予定など65歳まで加入できる条件を満たす人は加入を検討しても良いでしょう。

課税所得がない方や50代後半の方は、個人年金保険で資産運用するのも選択肢のひとつです。個人年金保険は、公的年金に上乗せして老後資産を形成するためのものです。毎月支払った保険料を運用し、受取開始時期から年金形式もしくは一括で受け取ることができます。個人年金保険は、iDeCoに比べて運用期間や運用方法、受取期間、受取方法などが保険商品によって複数にわたります。また、所得控除などにより税負担を軽減できるほか、万一の場合の備えにもなる保険もあります。運用を保険会社に任せることも可能です。

個人年金保険について詳しく知りたい方はこちらをご覧ください。

坂本綾子

ファイナンシャルプランナー坂本綾子事務所代表

20年を超える取材記者経験を生かして、生活者向けの金融・経済記事の執筆、家計相談、セミナーを行っている。

著書に「今さら聞けない お金の超基本」(朝日新聞出版)、「新NISAを活かす!はじめての投資」(高橋書店) など。

※記載内容および税務上のお取り扱いについては、2024年12月現在の内容であり、今後、税制の変更などによりお取り扱いが変更となる場合がありますのでご注意ください。また、個別の税務などの詳細については税務署や税理士など、専門家にご確認ください。

※このコラムの内容は各商品・制度の情報提供を目的としたものです。一般的な説明であり、特定の商品を説明・推奨・勧誘するものではありません。取扱会社などによって、お取り扱いが異なる場合がありますので、各資料などをご確認いただき、ご意向に沿ったものをご検討ください。

MLJ(CMD)24120940

おすすめ商品はこちら

おすすめ記事一覧