公開日:2022年9月12日

更新日:2026年5月27日

変額保険とは?メリット・デメリットを理解して上手な資産形成

老後に向けて資産形成を検討しているけれど何から始めていいかわからないという人はいませんか?忙しくて運用のことを考えている時間がない、長期的な資産形成をしたいなどという人は、保険会社に運用を任せられる変額保険がおすすめです。

変額保険は生命保険と資産運用を兼ねた商品で、運用成果次第では大きく資産を増やすことができます。

ただし、元本割れするリスクもあるので、商品特性をしっかり理解しておく必要があります。本記事では変額保険の商品特性やメリット・デメリットについて解説しています。老後の資産形成方法を探している人は参考にしてください。

※当コラム内で言及している保険に関して、マニュライフ生命ではお取り扱いのない内容の商品もあります。また、取扱保険会社によって、お取り扱い商品が異なる場合があります。

目次

・どういう仕組み?

変額保険とは、保険契約者の支払う保険料を保険会社が株や債券、投資信託などを投資対象とする特別勘定で運用し、運用次第で保険金や解約返戻金が変動する保険商品のことです。特別勘定は、リスクがあり、他の保険種類の資産と区別・管理して運用されます。

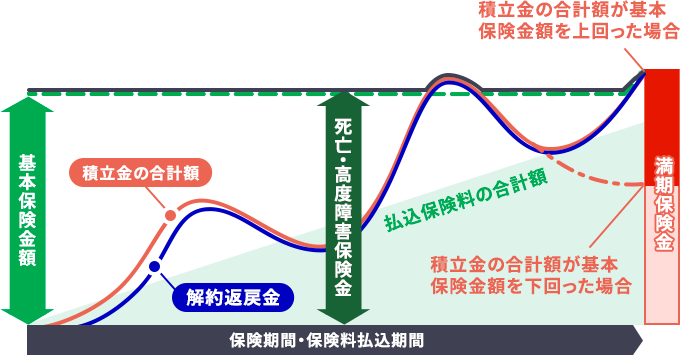

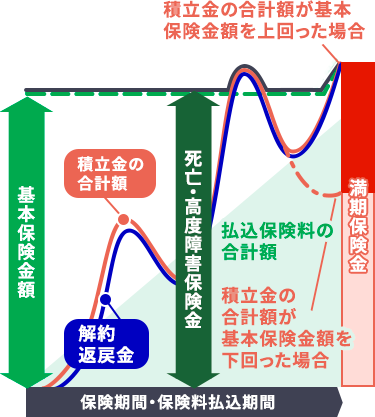

変額保険を長期間保有すると、一般の保険よりも大きな満期保険金や解約返戻金を受け取れる可能性があります。一方で、満期時や解約時に、満期保険金や解約返戻金が払込保険料の合計額を上回った場合、受取時に一時所得として所得税と住民税がかかる場合があります。また株式や債券、投資信託などで運用するため、リスクがあり、運用次第では払込保険料の合計額を下回る可能性があります。ただし、保険料払込期間中の運用成果に関わらず、死亡・高度障害保険金が基本保険金額を下回ることはありません。

変額保険(有期型)の仕組み

※上記は一般的な商品イメージとなります。商品により内容の詳細は異なります。

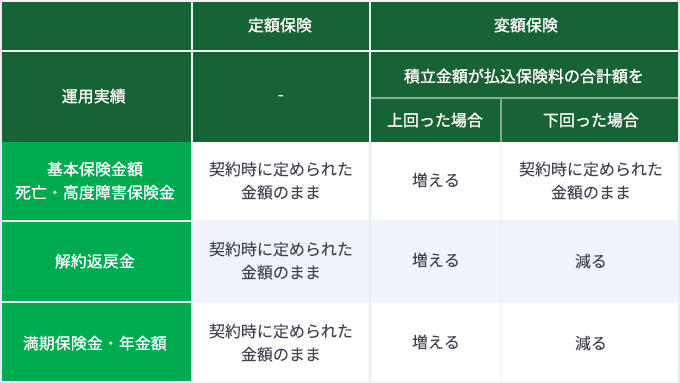

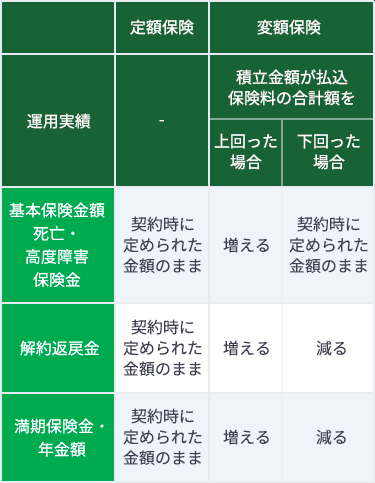

・定額保険と変額保険の違い

定額保険とは、契約時の保険金額や、解約返戻金、満期保険金、年金額が契約時に定められた金額のまま決まっている保険のことで、保険会社の運用がうまくいかなかった場合でも、これらの金額が変動することはありません。

変額保険は、保険料を積立金として特別勘定で運用します。特別勘定の価値は日々変動するため、仮に運用がうまくいかなかった場合の運用リスクはすべての契約者に帰属することになります。また、契約者が負担する費用があります。

※定期保険・変額保険ともに、契約者が負担する諸費用があります。主な例として、保険契約関係費、資産運用関係費、解約控除などがあります。保険契約関係費は、契約時の初期費用や、保険期間中・年金受取期間中の費用などに必要な費用です。資産運用関係費は、特別勘定の運用にかかる費用で、投資信託の信託報酬や信託事務の諸費用などの費用です。解約控除は、解約時のみに発生する費用で、契約日から一定期間内の解約の場合に積立金から控除されます。負担する諸費用や料率は、保険商品によっても異なるため、詳しくはパンフレットやご契約のしおりを必ず確認するようにしましょう。払込保険料や積立金から、保険関係費や運用関係費が差し引かれます。

・トラブルや苦情といった問題が起こるのはなぜ?

変額保険はトラブルや苦情などの問題が多い商品といわれています。これは変額保険が、株価や債券価格の下落、為替の変動などにより運用次第では払込保険料の合計額を下回ることがあるという運用リスクを正確に理解しきれていないためです。トラブルを避けるために、変額保険のメリット・デメリット、商品特性を加入前にきちんと理解することを心がけましょう。

変額保険は有期型と終身型の2つの種類があります。特性を理解して自身の目的にあった変額保険を選びましょう。

・変額保険(有期型)

5年、10年など保険期間が定まっている変額保険で、保険期間中に被保険者が万一死亡または高度障害状態となった場合には死亡保険金または高度障害保険金を受け取り、生存して満期を迎えると満期保険金を受け取ることができます。養老保険の変額タイプというイメージです。運用次第で、満期保険金や解約返戻金は払込保険料の合計額を上回ることも下回ることもありますが、死亡・高度障害保険金は基本保険金額を下回ることはありません。

・変額保険(終身型)

一生涯保障が継続する変額保険です。解約しない限り、一生涯保障が継続し、解約をすると解約返戻金が受け取れます。終身型の変額保険は、運用次第で解約返戻金が払込保険料の合計額を上回ることも下回ることもありますが、死亡・高度障害保険金が基本保険金額を下回ることはありません。

運用実績によって受取額が変動する個人年金保険です。一括払、毎月払などで払い込んだ保険料を運用し、将来年金として受け取れる個人年金保険です。

保険料払込期間(一時払の場合は運用期間)が終了し、年金受取開始時期になると、運用実績に応じた年金を受け取ることが可能で、年金原資*や受け取れる年金総額に最低保証がないもの、最低保証があるものがあります。また、年金受取方法は、受取期間が決まっているもの、生存している限り一生涯受け取れるものなど、保険会社によってさまざまです。

仮に、年金受取開始前に、被保険者が死亡・高度障害状態となった場合は、運用次第で基本保険金額を保証する場合と下回る場合の両方があります。(運用実績が良い場合は上回る可能性があります)

変額個人年金保険の年金原資は、運用次第で払込保険料の合計額を上回ることも、下回ることもあります。

*年金原資とは、将来受け取る年金の元となる資金のことをいいます。

変額保険は、一般的な生命保険とは少し異なる特性を持っています。変額保険に加入を検討する際は、商品特性をしっかり理解しておきましょう。

・変額保険は、万一の備えと資産形成が可能

変額保険は生命保険のため、被保険者が死亡・高度障害状態となった場合には保険金が支払われます。そのため、変額保険は万一の備えと将来の資産形成を同時にできる保険商品です。

・運用を保険会社に任せられる

変額保険は運用を保険会社に任せることができるので、運用に慣れていない人が自分で個別の株式や債券を売買する必要はありません。また、変額保険は運用次第で、払込保険料の合計額を下回るリスクはありますが、保険会社で複数の商品(特別勘定)を用意しているため、選択する商品(特別勘定)によっては、リスクを比較的小さく抑えることも可能です。

・長期運用で安定した成果を期待

変額保険の特別勘定のようにリスクのある運用は、1年、2年などの短い期間では値動きは大きくても、長期間にわたり運用することで、プラスマイナスの値動きを相殺し、収益率が安定する傾向があります。

変額保険も、保険会社が長期間にわたって運用していくことを前提とする商品なので、比較的安定した成果が期待できます。

変額保険の内容や特性から、メリットは次の3点です。

・運用状況によって、受け取れる金額を増やすことができる

仮に自分が選択した特別勘定で、保険会社の運用がうまくいかず積立金額が払込保険料の合計額を下回ったとしても、死亡・高度障害保険金には最低保証があり、基本保険金額を下回ることはありません。逆に、運用実績が好調な場合、死亡・高度障害保険金は基本保険金額を上回ることがあります。

・生命保険料控除を適用できる

有期型、終身型の変額保険、変額個人年金保険は一般生命保険料控除*の対象です。所定の条件を満たせば、年末調整や確定申告により、所得税で最大4万円、住民税で最大2万8,000円の所得控除の適用を受けることができます。

* 令和8年・9年分について23歳未満の扶養親族を有する場合、一般生命保険料控除の所得税で上限が最大6万円です。

・運用期間中の収益は非課税

一般的に、投資信託などでは、運用で発生した収益に対して税金がかかります。変額個人年金保険の場合、運用期間中の収益には税金がかかりません。

一方、変額保険は以下のようなデメリットがあります。

・投資リスク・元本割れのリスクがある

経済情勢の変化による金利変動や、為替変動の影響などで、特別勘定の運用環境が悪化し、満期保険金や解約返戻金が払込保険料の合計額を下回ることもあります。どのような経済情勢の変化で、各特別勘定が値動きするのか、特性を理解しておく必要があるでしょう。

・運用関係費、スイッチング手数料などがかかる

特別勘定は運用を保険会社に任せることができますが、特別勘定ごとに所定の手数料が積立金から控除されます。また、特別勘定はその他の特別勘定に変更することが可能な商品もあります。特別勘定を変更することをスイッチングといいますが、スイッチング手数料が積立金から控除されることもあります。

これまでの商品特性やメリット・デメリットをふまえると、どのような人に変額保険がおすすめなのでしょうか?

・万一の備えを準備しながら、長期的な資産形成をしたい人

変額保険は生命保険としての保障があることと、運用をすることで将来の資産形成もできるという特性を併せ持っています。長期運用は、運用リスクを軽減することが期待できます。一般的に運用期間が長期にわたるため、短い期間よりも安定した成果が期待できます。そのため、長期的な資産形成をしたい人、または長い運用期間を想定している人には変額保険がおすすめです。

また、変額保険は次のような考え方の人には向いていないかも知れません。検討する際は十分に注意しましょう。

・リスクを取りたくない人

変額保険は、特別勘定の運用成果次第では満期保険金や解約返戻金が払込保険料の合計額を下回ること、つまり元本割れをするリスクがあります。運用で元本割れするリスクを避けたい人は、変額保険はおすすめしない人といえるでしょう。

変額保険は、生命保険であるとともに、保険会社に長期にわたって運用を任せる商品です。また、変額保険は、主に老後の資産形成に多く利用され、運用次第では大きく資産を増やすことも可能ですが、元本割れするリスクもあります。加入する前に、変額保険の商品特性やメリット、デメリットを十分理解しておくことが必要です。

老後の資産形成を検討しているけれど、どうすればいいかわからない人は、アドバイザーに相談してみてはいかがでしょうか?

金子賢司

CFP

東証一部上場企業で10年間サラリーマンを務める中、業務中の交通事故をきっかけに企業の福利厚生に興味を持ち、社会保障の勉強を始める。

以降ファイナンシャルプランナーとして活動し、個人・法人のお金に関する相談、北海道のテレビ番組のコメンテーター、年間約100件のセミナー講師なども務める。趣味はフィットネス。健康とお金、豊かなライフスタイルを実践・発信しています。

※記載内容および税務上のお取り扱いについては、2026年5月現在の内容であり、今後、税制の変更などによりお取り扱いが変更となる場合がありますのでご注意ください。また、個別の税務などの詳細については税務署や税理士など、専門家にご確認ください。

※このコラムの内容は各商品の情報提供を目的としたものです。一般的な説明であり、特定の商品を説明・推奨・勧誘するものではありません。取扱会社などによって、お取り扱いが異なる場合がありますので、各資料などをご確認いただき、ご意向に沿ったものをご検討ください。

MLJ(CMD)26050329

おすすめ商品はこちら

おすすめ記事一覧