公開日:2022年9月20日

更新日:2025年10月6日

外貨建て保険とは?メリットとデメリットをおさえて万一の備えと老後の資産形成に活用

外貨建て保険は万一の保障と資産形成に活用できる商品ですが、商品の内容が十分に伝わっていないことが多いようです。外貨建て保険では海外の金利を活用した運用成果が期待できますが、外貨建て保険特有のリスクなどのデメリットもあります。この記事では、そのような外貨建て保険の概要、メリット・デメリットを紹介します。老後のために、資産運用を検討している人は参考にしてください。

※当コラム内で言及している保険に関して、マニュライフ生命ではお取り扱いのない内容の商品もあります。また、取扱保険会社によって、お取り扱い商品が異なる場合があります。

目次

外貨建て保険とは、払い込んだ保険料が外貨で運用される保険商品です。原則として、保険料は米ドルや豪ドル、ユーロなどの外貨で払い込み、保険金、解約返戻金などを外貨で受け取ることができます。

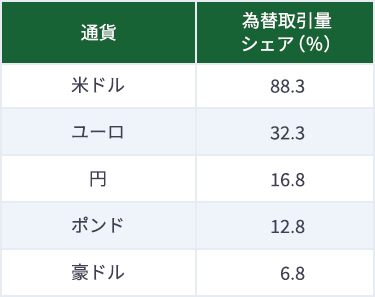

・一般的に運用されるのは、主に米ドル、ユーロ、最近では豪ドルも

外貨建て保険で使用されている通貨は、米ドル、ユーロが多く、最近ではオーストラリアドル(以下、豪ドル)で運用する外貨建て保険もあります。BIS(国際決済銀行)の調査によると、2022年度の為替取引量のうち、88.4%を米ドル、30.5%をユーロ、6.4%を豪ドルが占めています。このように外貨建て保険は、流通量が多く信頼性の高い通貨が使用されることが一般的です。

外国為替市場1日あたりの平均取引量(2022年4月)

※各数値は、算出結果の小数第2位を四捨五入しています。

出典:

・予定利率とは?

予定利率とは、保険会社が保険料を運用する際に約束する利率のことです。保険会社は、契約者から預かった保険料を運用して、被保険者に万一のことがあった際の保険金などの支払いのために積み立てているお金(責任準備金といいます)を少しでも効率的に増やそうとしています。

そのため、仮に予定利率が高ければ、運用利回りが大きくなり責任準備金は増加し、契約者が払い込む保険料を少なく設定することができます。一方、予定利率が低ければ、責任準備金を増やしにくいため、契約者が払い込む保険料を高く設定する必要があるのです。なお、予定利率は保険契約時に保険会社が決定します。

・市場価格調整とは?

市場価格調整とは、保険を万一解約した際に戻ってくる解約返戻金に市場金利の価格変動を反映させる仕組みのことです。保険契約時より、市場金利が高くなれば解約返戻金は減少します。一方、低くなった場合は、解約返戻金が増加します。解約をいつするかによって市場金利は異なるため、契約時には中途解約した場合の解約返戻金は決まっていません。

・円建てで払込みや受取りができる商品もあります

外貨建て保険の中には、特約を付加することで保険料の払込みや、保険金、解約返戻金の受取りを日本円でできる商品もあります。

外貨建て保険は、解約のタイミングや、解約時の為替レートによっては損失が発生する可能性があります。

しかし、外貨建て保険は、保険としての機能を持ちながら、老後の資産形成にも利用できる商品として人気がある商品です。そのため、外貨建て保険を取り扱っている保険会社は一定の規制を設けてより安全に外貨建て保険を活用できる施策を取り入れています。

・規制が強化され、2022年4月に標準責任準備金の義務付け

生命保険には、将来の保険金や解約返戻金の支払いに備え、保険料の一部を標準責任準備金として積み立てておく標準責任準備金制度がありますが、外貨建て保険は制度の対象外でした。しかし、金融庁は2022年4月以降の新規契約より、米ドルおよび豪ドル建ての保険も標準責任準備金の対象とし、外貨建て保険の規制を強化しました。これにより、保険会社の支払い能力が確保でき、保険契約者の保護にもつながるようになりました。

・外貨建て保険を販売する募集人に販売資格を

外貨建て保険は人気のある商品ですが、商品のリスクやデメリットを募集人が十分に理解しきれていない、または顧客への説明が不十分であることなどから、苦情やトラブルに至るケースがありました。そこで、生命保険協会は2020年10月に外貨建保険販売資格試験を導入し、2022年4月以降は外貨建保険販売資格を保有する募集人のみが外貨建て保険を販売できることになりました。保険業界全体で、適切な募集管理体制の強化に取り組んでいます。

外貨建て保険の主なメリットを紹介します。

・海外の金利を活用した運用成果を期待できる

海外の金利の影響を受けるため運用成果が高くなることもあれば、低くなることもあります。長期的に運用する場合は特に、少しの利回りの差が受取額に大きく影響することもあります。 為替レートによっては損失が発生することもあるので注意が必要です。

・円建て保険より予定利率が高い傾向にある*

一般的に、同じ保障内容の場合、予定利率が高い分、円建て保険より保険料が安くなると言えます。

予定利率︓保険会社が資産運用による一定の収益をあらかじめ見込んで、一定の利率により保険料を割り引いています。その一定の利率を予定利率といいます。

*必ずしも外貨建保険が円建て保険よりも予定利率が高いとは限りません。また外貨を円換算した際は為替レートの変動により損失が生じることがあります。

・資産のリスク分散ができる

円安になると、円の資産は目減りしてしまいますが、外貨建てで購入した金融商品は円安になると資産価格が上昇します。そのため、資産運用の基本である分散投資の効果が働き、結果、運用のリスクを抑える効果が期待できます。

・為替差益を得られる可能性がある

為替レートは絶えず変動しています。

そのため満期保険金や解約返戻金を受取るタイミングで契約時よりも円安だった場合等には、為替差益が得られる可能性があります。

米ドル建ての外貨建て保険で、死亡保険金を受け取る事例を紹介します。死亡保険金額を10,000ドルとしているケースでは、保険金受取時に1ドル=100円の場合は100万円*が受け取れます。しかし、円安で1ドル=110円の場合では110万円*となります。

* 税金や為替手数料は考慮しておりません。

一方、外貨建て保険にはデメリットもあります。

・為替相場の変動等により元本割れする場合がある

保険金や年金、解約返戻金は受け取るタイミングによって運用成果を得られる場合がありますが、為替相場の変動により保険契約時よりも円高になっている場合、払込保険料の総額を下回ってしまうことがあります。

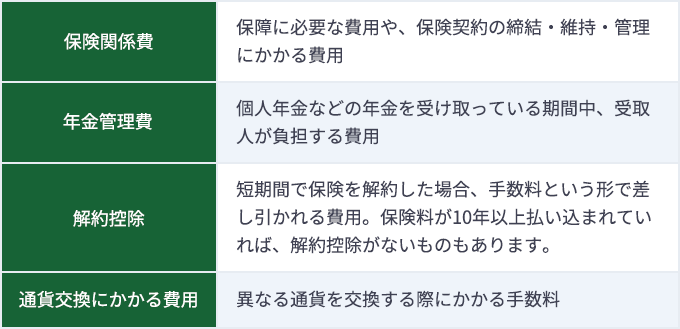

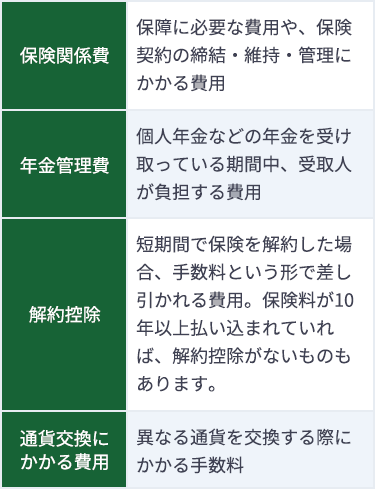

・通貨交換にかかる費用・手数料が必要

保険には保険関係費や年金管理費、解約控除などの費用がありますが、外貨建て保険には通貨交換にかかる費用などもあります。

負担する費用の例

外貨建て保険は、外貨で払込み、受取りをするか、特約を付加して日本円で払込み、受取りをするかで課税対象額が異なります。

・日本円で払込み、日本円で受取りをしているなら税金は、円建て保険と同じ

特約を付加して外貨建て保険の保険料の払込み、保険金や年金の受取りを円で行っている場合、実際に払い込んだ金額、もしくは受け取った金額で確定申告・納税をします。

・外貨での払込み、受取りをしている場合、為替レートの影響がある

外貨で払込み、受取りをしている外貨建て保険に加入している場合は、円建ての生命保険と同様に課税されますが、外貨を円に換算するため、為替レートの影響があります。

・外貨建て保険の保険料の払込みも、生命保険料控除対象になる

円建て保険と同じく、外貨建て保険の保険料も保険種類によりそれぞれ生命保険料控除の対象となりますが、円で申告をする必要があるため、為替レートによって保険料が変わります。なお、一般的には、円換算した金額を記載した通知が、生命保険会社から届きます。

主な外貨建て保険を2つ紹介します。

・外貨建て個人年金保険

外貨建てで運用をする個人年金保険です。運用期間中に、被保険者に万一のことがあった場合は、払込保険料相当額が支払われます。保険料払込期間満了後は年金を一定期間または、終身で受け取ることができます。

・外貨建て終身保険

保険期間中に、被保険者に万一のことがあった場合は死亡・高度障害保険金*が支払われ、保障は解約しない限り一生涯続きます。死亡保険金額は運用実績によって変動しますが、基本保険金額を上回ることはあっても、下回ることはありません。死亡保険金として使わなければ、将来解約返戻金として受け取り、老後の生活資金としても活用できるため、死亡保障と資産形成機能を兼ね備えた商品といえます。

* 高度障害の保障がないタイプもあります。

外貨建て保険は、為替レートによっては元本割れするリスクもあるため慎重に検討が必要ですが、海外の金利を活用して運用するため、運用次第では大きく資産が増える可能性もあります。老後の資産形成にも活用できる商品なので、将来のライフプランも含めて専門家のアドバイスを受けたうえで検討することがおすすめです。

金子 賢司

CFP

東証一部上場企業で10年間サラリーマンを務める中、業務中の交通事故をきっかけに企業の福利厚生に興味を持ち、社会保障の勉強を始める。

以降ファイナンシャルプランナーとして活動し、個人・法人のお金に関する相談、北海道のテレビ番組のコメンテーター、年間毎年約100件のセミナー講師なども務める。趣味はフィットネス。健康とお金、豊かなライフスタイルを実践・発信しています。

※記載内容および税務上のお取り扱いについては、2025年8月現在の内容であり、今後、税制の変更などによりお取り扱いが変更となる場合がありますのでご注意ください。また、個別の税務などの詳細については税務署や税理士など、専門家にご確認ください。

※このコラムの内容は各商品・制度の情報提供を目的としたものです。一般的な説明であり、特定の商品を説明・推奨・勧誘するものではありません。取扱会社などによって、お取り扱いが異なる場合がありますので、各資料などをご確認いただき、ご意向に沿ったものをご検討ください。

MLJ(CMD)25090716

おすすめ商品はこちら

おすすめ記事一覧