公開日:2023年10月23日

更新日:2025年10月6日

一時払い終身保険とはどんな保険?メリット・デメリットをわかりやすく解説

自分が亡くなった後に、のこされた家族が生活に困らないよう資産を準備しておくことは大切です。家族の生活費はもちろんのこと、子どもがいる世帯では教育費も考えておかなければなりません。

遺族に確実に資産をのこす方法の1つとして終身保険が挙げられますが、一時払い終身保険の活用も有効です。

今回は一時払い終身保険の概要やメリット・デメリットを解説するとともに、一時払い終身保険の種類についても紹介します。

目次

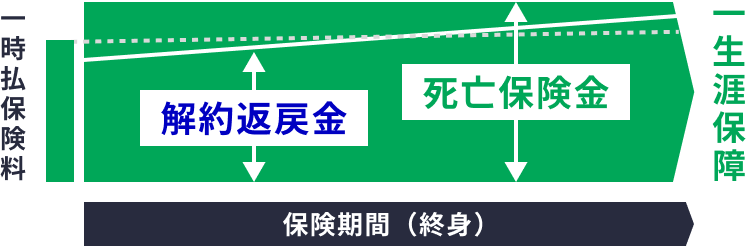

一時払い終身保険とは、毎月(もしくは毎年)保険料を払い込むのではなく、契約時に保険料を一括で払い込むのが特徴の終身保険です。

【イメージ図】

一時払い終身保険のしくみ

終身保険の保険料は保障額や加入する年齢、払込期間によって異なり、保障額や加入する年齢が高くなるほど、保険料は高くなります。一括で払い込む(一時払い)の場合は、ご契約の時点でまとまった資金が必要となります。

ちなみに、平準払い(月払や年払など)の場合は、払込期間を長くすれば毎月(または毎年)の保険料は一般的に低くなりますが、払込期間満了まで払い込む保険料の総額は高くなります。払込期間を短くすれば、その逆になります。

一時払い終身保険には、

- 一生涯の保障が受けられる

- 告知が不要な商品もある

- 遺族にすぐ使える現金をのこすことができるなど、スムーズな相続対策ができる

といったメリットがあります。ここではそれぞれのメリットの内容について解説します。

・一生涯の保障が受けられる

一時払い終身保険の保障は一生涯続きます。

そのため、今後被保険者が死亡もしくは所定の高度障害の状態になった際には契約時で決められた死亡・高度障害保険金が、保険会社より支払われます。

高度障害の状態については、保険会社で詳細な基準は異なりますが、一般的には以下の状態を指します。

- 両目の視力を永久に失った

- 言語もしくはそしゃく機能を永久に失った

- 中枢神経系や精神もしくは胸腹部の臓器に著しい障害が残り、そのための介護が終身にわたって常に必要となった

- 両腕ともに手関節以上で失った、もしくは永久に機能しなくなった

- 両足ともに足関節以上で失った、もしくは永久に機能しなくなった

- 片方の腕を手関節以上で失い、かつ片方の足を足関節以上で失ったか永久に機能しなくなった

- 片方の腕の機能を永久に失い、かつ、片方の足を足関節以上で失った

なお、所定の高度障害の状態になった際の高度障害保険金の受取人は被保険者本人です。

・告知が不要な商品もある

生命保険に加入するためには、告知が必要です。そのため、持病を持っている人や、現在病気やケガで治療中などの状態では、加入したい保険に入れないか、保障内容に制限が設けられることがあります。

しかし、一時払い終身保険には商品によっては無告知や簡易告知で入ることができる商品もあります。

このように告知が不要または簡易な商品は、持病があって保険に入れないと思っている人にとっては非常にありがたいといえるのではないでしょうか。ただし、一般的に保険金額が大きくなると、無告知や簡易告知ではなく、医師扱い(健康診断書扱い)での告知となる場合がありますので、加入前に確認しましょう。

・すぐ使える現金を準備できる

被保険者が亡くなった際の死亡保険金は、速やかに保険会社から死亡保険金受取人に支払われます。

すぐに現金を準備できるため、葬儀費用や遺族の当面の生活費として使うことができます。

被保険者本人が死亡した際、金融機関はそのことを知った時点で口座を凍結します。凍結した口座を解除するためには、必要書類を揃えて金融機関に提出し、所定の手続きを行わなければなりません。

また、仮に金融機関に死亡した事実を知られる前に預金を引き出せたとしても(預貯金の仮払い制度)、その場合は単純承認をしたとみなされる可能性があるため、相続における遺産分割協議に影響がでる可能性もあります。

それらのデメリットを解消できる点は大きなメリットでしょう。

・死亡保険金をスムーズに渡せる

契約時に死亡保険金受取人として指定されていた人が受け取れる死亡保険金は、受取人の固有財産です。そのため、原則として遺産分割協議の対象外とみなされます。

その後の相続で相続税の納税が必要になった際にも納税資金として活用できます。相続税は現金で支払わなければならないため、すぐに利用できるまとまった金額を相続人に渡せる点もメリットです。

ただし、その死亡保険金の額がほかの相続人との間において著しく不公平だと判断された場合、受取人個人の固有財産とみなされないケースがありますので、注意が必要です。

・死亡保険金受取人が相続人の場合、非課税枠を活用できる

死亡保険金は、相続財産のなかでも「みなし相続財産」に位置付けられます。

みなし相続財産とは、死亡保険金や死亡退職金、弔慰金などですが、死亡保険金については亡くなった人が保険料を払い込んでいた場合に限られます。

そして、みなし相続財産には非課税枠が設けられており、その金額は「500万円×法定相続人の数」で求めます。

仮に死亡保険金額が1,000万円で、法定相続人が3人いる場合、非課税枠は「500万円×3人=1,500万円」となり、1,500万円が非課税となるため、受け取った死亡保険金1,000万円全額が非課税扱いになります。

このみなし相続財産の非課税枠の計算は、相続財産の非課税枠である「3,000万円+(600万円×法定相続人の数)」と異なる点と、法定相続人のうち相続放棄を行っている人に対しては非課税の適用が受けられない点に注意しておきましょう。

一時払い終身保険には以下のデメリットもあります。メリットばかりに注目するのではなく、デメリットの内容についてもしっかりと理解したうえで利用するようにしてください。

・契約後早くに解約すると元本割れになることも

生命保険を解約した際には、解約返戻金を受け取れます。生命保険会社は契約者が払い込んだ保険料の中から決められた割合を責任準備金として積み立てており、その責任準備金の一部が解約返戻金として戻ってくるしくみです。

ちなみに、生命保険商品すべてに解約返戻金が用意されているわけではありません。掛け捨ての医療保険やがん保険、終身保険と同じ死亡保障のある定期保険には解約返戻金がない商品がほとんどです。

一時払い終身保険には解約返戻金がありますが、契約してから短期間で解約した場合、受け取れる解約返戻金が払い込んだ保険料額を下回る場合があります。いわゆる元本割れの状態になる可能性があります。また、途中で解約した場合、払い込んだ保険料総額と解約返戻金との差額は一時所得として申告しなければなりません。

・生命保険料控除は1回しか受けられない

一時払い終身保険は契約時に保険料を一括で払い込む点が特徴です。そのため、生命保険料控除は契約した年しか受けられません。

契約時に一括で保険料を払い込み、その後毎年生命保険料控除を受けられる方法として、全期前納払いがあります。

一時払いと全期前納払いの違いは、一時払いは一度で払い込みますが、全期前納払いは保険料を保険会社に一旦預ける形をとる点です。保険会社は毎年預けられた保険料からその年分の保険料を充当していくため、払込期間中は毎年生命保険料控除を受けられるのです。全期前納払の保険契約を途中で解約した場合は、まだ払い込んでいない期間の保険料分が未経過保険料として返金されます。

一時払い終身保険には、円建てや外貨建て、さらに変額終身保険の3つの種類があります。

ここからは、それぞれの一時払い終身保険の特徴について紹介します。

・円建て一時払い終身保険

円建て一時払い終身保険とは、日本円で保険料を契約時に一括で払い込む終身保険です。

そして日本円で運用し、死亡保険金も日本円で受け取ります。

円建て一時払い終身保険には、前述で紹介したようなメリット・デメリットがあり、相続などにも活用できます。

・外貨建て一時払い終身保険

外貨建て一時払い終身保険とは、契約時に保険料(円または外貨)を一括で払い込み、その後は米ドルなどの外貨で運用を行う保険です。保険金などを受け取る際は、円で受け取ることもできますし、外貨での受け取りを可能としている商品もあります。

外貨で運用する以上、為替の影響を受けるため、死亡時に受け取る円換算の死亡保険金額は、その時の為替レートなどによって、払い込んだ時の円換算の保険料総額を下回る場合があり、損失が生じるおそれがあることに注意が必要です。また、外貨建ての一時払いには、諸費用がかかります。新契約の締結・維持などに必要となる保険契約関係費、解約時に発生する解約控除などがあり、商品によっても異なるため契約時には必ず契約締結前交付書面などで確認しましょう。

・一時払い変額終身保険

一時払い変額終身保険とは、契約時に保険料を一括で払い込み、その後は株式や債券などを投資対象とする特別勘定(ファンド)といわれる運用先を自分で選択し、運用しながら万一の際の保障を準備する商品です。特別勘定の運用実績によって保険金額や解約返戻金などが変動する点が特徴です。そのため、解約返戻金額などは払い込んだ保険料を下回ることがあり、損失が生じるおそれがあることに注意が必要です。

特別勘定の内容は保険会社によって異なりますが、多くの場合複数用意されており、自分で好きな特別勘定を選ぶことができます。選ぶ特定勘定は1つだけでなく、複数を組み合わせての運用が可能な商品もあります。

投資対象とする投資信託などはリスクやリターンが異なります。

なお、リターンとはその運用商品から得られる運用成果のことで、リスクとはその運用商品の不確実性、つまり値動きの幅のことです。

リスクとリターンは正比例の関係にあり、リスクが低い運用商品はリターンが少なく、逆にリターンが多い商品はリスクも高くなります。

そして、一時払い変額終身保険にも、諸費用がかかります。新契約の締結・維持などに必要となる保険契約関係費、特別勘定の運用により発生する資産運用関係費、解約時に発生する解約控除などがあり、商品によっても異なるため契約時には必ず契約締結前交付書面などで確認しましょう。

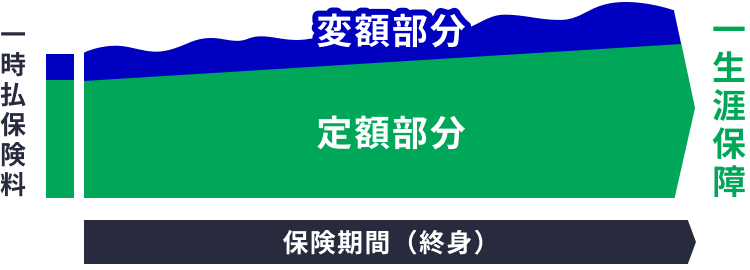

また、一時払いの商品には、終身保険と変額保険を組み合わせた商品もあります。商品のイメージは以下のとおりです。払い込んだ保険料が、定額部分と変額部分に分けられ、運用されます。

【イメージ図】

一時払い終身保険は、契約時に保険料を一括で払い込むため、加入の際にはまとまった資金が必要です。さらに短期で解約すると受け取れる解約返戻金が払い込んだ保険料総額を下回る可能性がある点にも注意しておきましょう。

一時払い終身保険には、外貨建てや円建てそして変額保険などの種類があり、それぞれで特徴が異なります。

一時払い終身保険を選ぶ際には、受け取る保険金をどのように使いたいかやそれぞれの商品が持つデメリットなどをしっかりと理解したうえで、自分に合った商品を見つけるようにしましょう。

新井 智美

ファイナンシャルプランナー(CFP®)、DC(確定拠出年金)プランナー、住宅ローンアドバイザー

トータルマネーコンサルタントとして、個人向け相談や、資産運用などにまつわるセミナー講師のほか、大手金融メディアへの執筆および監修に携わっている。現在年間300本以上の執筆・監修をこなしており、これまでの執筆・監修実績 は2,500本を超える。

※記載内容および税務上のお取り扱いについては、2025年7月現在の内容であり、今後、税制の変更などによりお取り扱いが変更となる場合がありますのでご注意ください。また、個別の税務などの詳細については税務署や税理士など、専門家にご確認ください。

※このコラムの内容は各商品の情報提供を目的としたものです。一般的な説明であり、特定の商品を説明・推奨・勧誘するものではありません。取扱会社などによって、お取り扱いが異なる場合がありますので、各資料などをご確認いただき、ご意向に沿ったものをご検討ください。

MLJ(CMD)25070575

おすすめ商品はこちら

おすすめ記事一覧