真の意味で「良い人生を送る」とはどういうことでしょうか。それは年数で測られるものなのか、それともその年月を彩る瞬間の豊かさで測るものなのでしょうか。変わり続ける世界の中で、私たちの「長寿」の捉え方も変わるべき時代を迎えています。

日本の人々にとって「良い人生を送る」とは、単に病気をすることなく長く生きること以上の意味を持ちます。より良い人生を楽しむには、健康と経済の両面を大切に考えること。そのために必要とされる金融ソリューションへアクセスすることの重要性が高まっています。

「アジア・ケア・サーベイ 2025」は、こうしたテーマを掘り下げ、日本をはじめとしたアジアの人々が、長寿や幸福の意味をどのように再定義しているのかを探ります。また、人々の思いと行動の間にあるギャップにも着目し、望む生き方を実現するための解決策をご提案します。

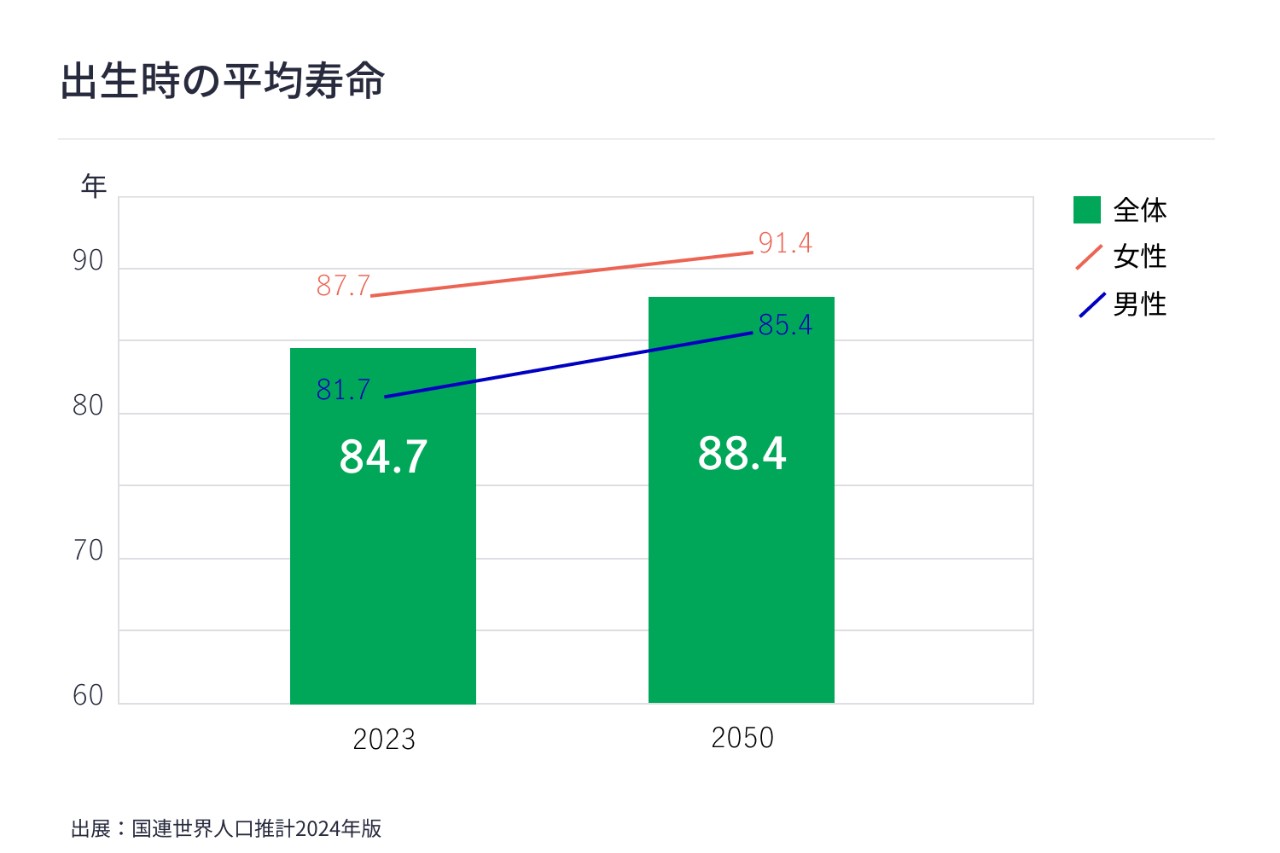

国際連合は、2050年までに日本の平均寿命が88.4歳に達すると予測しています。これは2023年時点の平均寿命より3.7歳伸びています。

さらに2050年には、女性の平均寿命は91.4歳、男性は85.4歳に達すると見込まれ、アジア平均を女性は9.9歳、男性は8.3歳上回ります。

医療の進歩や生活環境の改善により、人々は年々長生きできるようになっています。

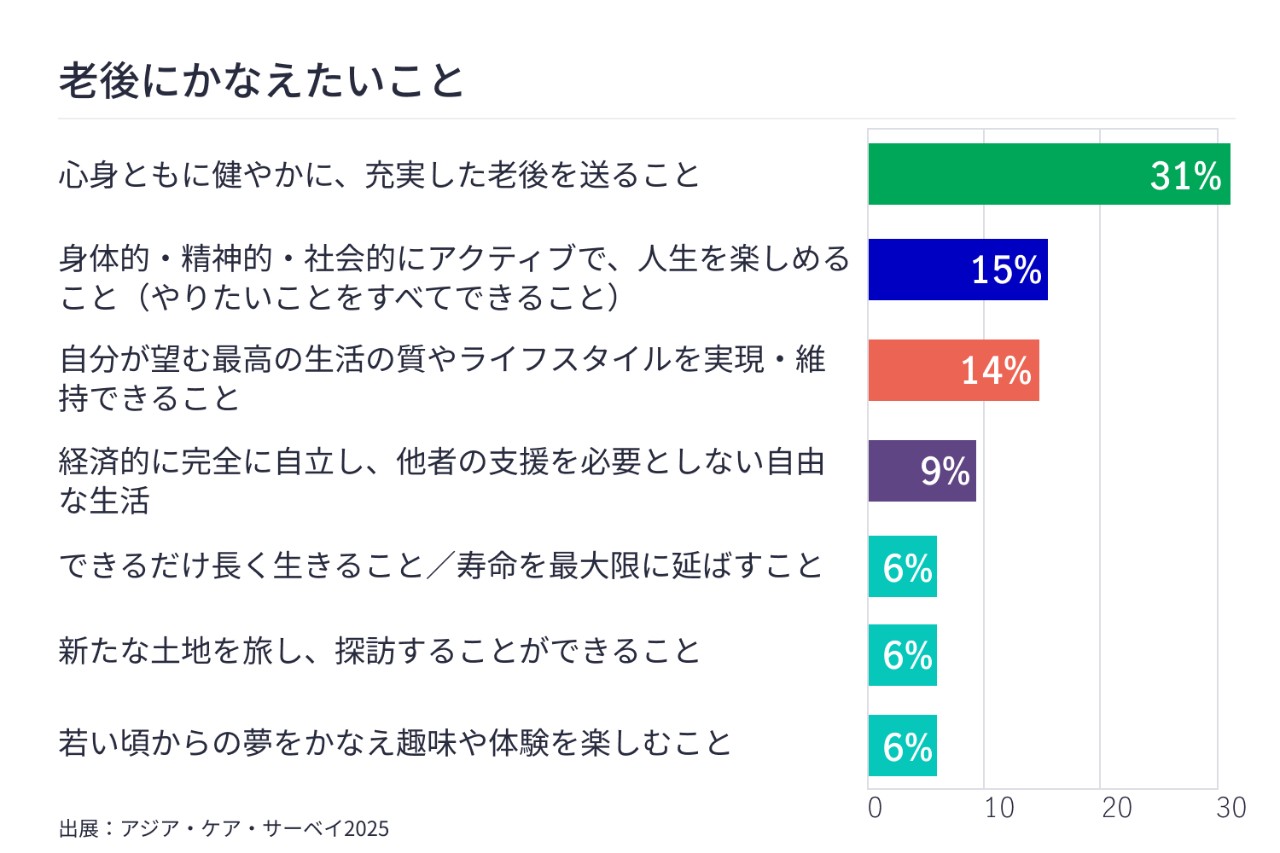

一方で、「アジア・ケア・サーベイ 2025」によると日本では「長生きや寿命を最大限に延ばすことが第一の望み」と答えた人はわずか6%にとどまりました。

事実、寿命の延伸より人生の質を重視する人にとって、73歳が理想の寿命で、これは 平均寿命の79歳よりも6年短い結果となっています。

またこうした傾向は、特に若い世代で顕著で、25〜34歳の人は自分の平均寿命を74歳と予想しながら、望む寿命は65歳と回答しており、9歳の差があります。

<実際の声>

- 60歳まで働かなければならないとして、その後15年間、老後の楽しみではないけれど、いろいろ楽しんでお金も使って、それくらいまでかなと。それ以上先になると、やっぱりお金がなくなる。今テレビを見ていても年金暮らしは大変だとやっている。そこまでして苦労して生きたくない。 (50代女性)

- イメージ的に70歳ぐらいでボケたり、足腰が弱くなる。人によるが、そういうイメージなので、その辺で正直いいかな。なんだかんだ80歳、平均寿命ぐらいは生きるかな。(30代男性)

質の高い人生の時間

日本では、単に寿命を延ばすことが、もはや最優先ではなくなっています

加齢に対する考え方が変わってきています。人々は寿命を延ばすだけでなく、より充実した意味のある人生を送りたいと考えるようになり、特に年を重ねるにつれて、人生の豊かさや目的、さらに、意欲的に生きられるかどうかを重視するようになっています。

長寿が最優先ではない5つの理由

1.

生活の質が最も重要だから

2.

家族や他人に負担をかけたくないから

3.

慢性疾患や障がいを抱えて長生きしたくないから

4.

意味のある人生の方が重要だから

5.

医療費や経済的負担が自分や家族にとって大きすぎるから

調査の「なぜ長寿が最優先ではないのか」という問いに対する答えから、日本では高齢期においても身体的・精神的・経済的に健康であり、自立し、尊厳を持って年を重ねることが重視されていることがわかります。身体的・認知的な衰えへの懸念も、より生き生きと暮らしたいという願望を後押ししています。

<実際の声>

- 質が高いというのは別に贅沢したいとかではなく、お金よりも心に余裕がある、安定している、ある程度の希望の生活。そこで60年、70年過ごせるなら、そんなに長生きしなくてもいいかな。(30代女性)

- とにかく大きな病気にかかりたくない。なんとか病気になってない今の状態を維持したい。経済的なことや周りへの負担含めて、自分のレンジで収められるものでなんとか過ごしたい。(40代男性)

- 家族や人に迷惑をかけたくない。 人の時間や体力、お金を使わせてしまうことになるので、自分もポックリいきたいなと思う。(30代男性)

- 全く経験したことがない場所で過ごすとか、未知の世界に足を踏み入れて単純な生活以外のことを体験できれば。ダラダラ日常生活を送らなくても、刺激のある経験ができれば、長生きしなくても満たされるかな。(40代男性)

日本の人々が望む長寿のあり方 健康と豊かさのバランス

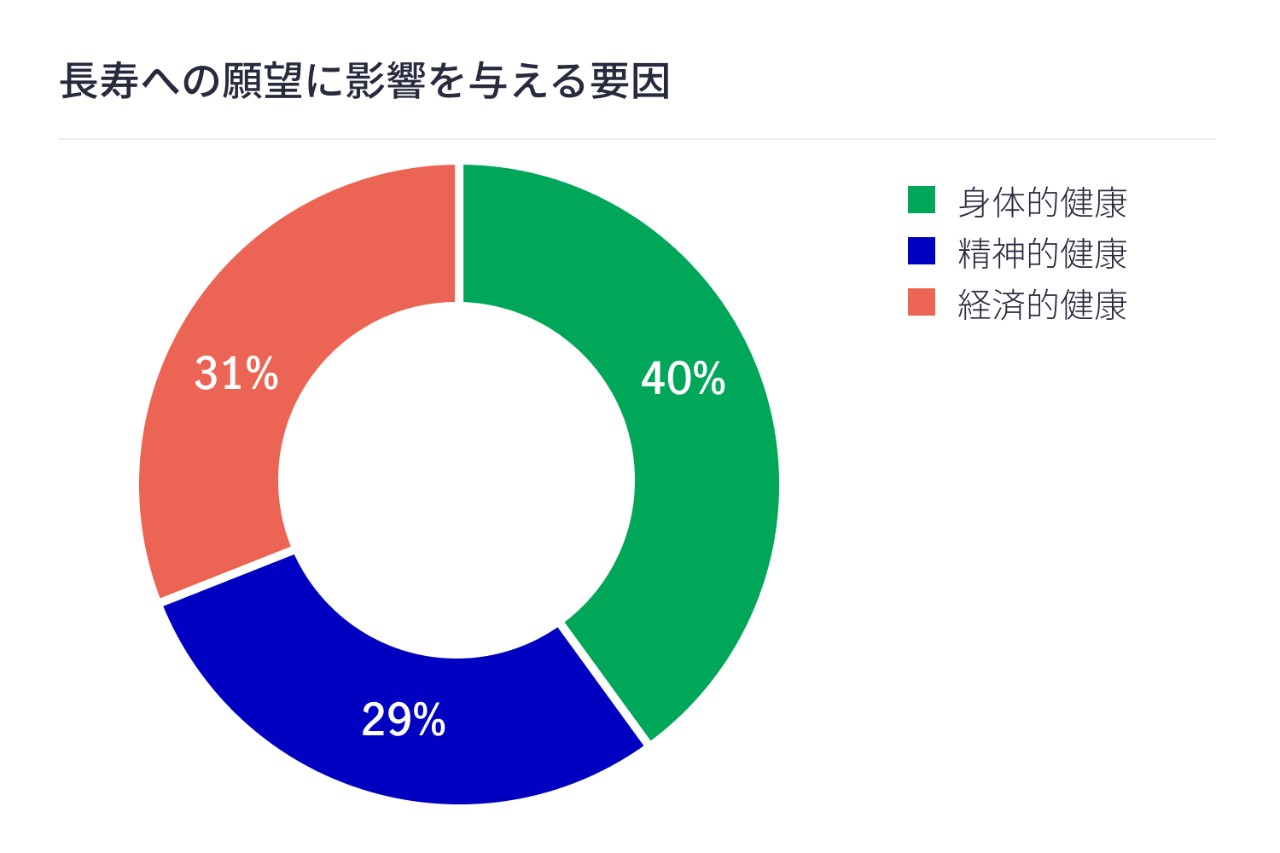

日本では、望む寿命を決める要素として、身体的健康、精神的健康、経済的健康の3つがほぼ同等に重視されており、その中でも身体的健康が最優先となっています。

健康寿命(健康な状態で過ごせる平均年数)と資産寿命(望む生活水準を支えられる経済的手段を有する期間)のバランスを取ることが、充実した人生には不可欠と考えられています。

<実際の声>

- お金の余裕が心の余裕と直結すると思っている。経済的に豊かであればあるほど、心のモチベーションも上がってくれるから、精神的健康も上がると思う。お金がないと「あれできない、これできない」とイライラしちゃう。買えない=衣食住、特に食が満足できなくてお腹が空くとイライラすると思う。体の健康も大事だけどやっぱりお金は必要だなと思っている。(30代女性)

- 基本的にはバランスを保ちたいと思うが、身体的健康が低くなると精神的健康にも影響を及ぼしそうだから、かなり密接だと思う。実際に経済的なゆとりがないと、精神的にも影響する。それが身体的なことにも影響を及ぼすから、ある程度経済的なゆとりがないと。(50代男性)

マニュライフ生命の視点

あなたにとっての「より良い」とは何かを見つけましょう。

「アジア・ケア・サーベイ 2025」は、アジアの人々が年齢を重ねるにつれて、人生をどのように描くかについて大きな変化が起きていることを示しています。身体的・精神的・経済的な強さがこれまで以上に重要です。3つの柱を均等に整えることが、ウェルビーイング=高い生活の質を実現するための鍵になります。私たちはこの3つの柱のバランスがとれた状態を、新たな長寿の姿として再定義しました。

これを実現するにはどうすればよいでしょうか?

- 健康維持と資産形成のパートナーを探しましょう

長生きするだけでなく、豊かでバランスのとれた、深く充実した人生を送るにはどうしたらよいかを考えましょう。今回の調査では、一人ひとりが賢明な決断を下し、資産や健康を適切に管理し、最終的に新しい長寿の形を実現するために、包括的なソリューションを提供するパートナーと連携することが重要であることが明らかになりました。

- 今日から計画を始めましょう

生き生きと過ごすのと同時に、将来の計画を立てること。より長く、より健康に、より良い人生を楽しむために、健康寿命と資産寿命のどちらも優先して、自分が望む長寿の形を満たすように努めましょう。

老後の生活と経済的な準備

健康は富であり、富は健康であるという考え方

「健康は富である」という考え方は、世界中で長い間受け入れられてきました。しかし、日本ではこの考えがさらに発展しています。人々は、自身の精神的な健康が、どれだけ経済的な安心感に大きく左右されるかということをますます意識するようになっています。

日本では、経済的な健康が次の事柄に影響を与えると考えられています

精神的に健康でいられる期間:

70%

予想される寿命:

67%

身体的に健康でいられる期間:

68%

老後の資金不足は若年層から

77%が

「老後の資金が

不足するだろう」と

考えている

経済的な健康の重要性を認識しているにもかかわらず、すべての人が老後のための十分な資金準備ができているわけではありません。

実際、日本では回答者の29%はすでに深刻な経済的問題を抱えており、そのうち87%は老後を迎える前に問題が始まったと答えています。

また日本では、77%が「老後の資金が不足するだろう」と考えており、これはアジア地域平均の43%と比べて大きく上回り、調査対象9カ国の中で最も高い割合です。

<実際の声>

- なかなか貯金ができない。これからも子どもたちの学費がまだまだかかる。ほかにも使いたいことがたくさんある。(50代女性)

- 物価は上がっていくのに手持ち資金は全然増えていかないという状態を考えると、今後このまま生活できるのだろうかと心配だ。(50代男性)

- 貯蓄がずっと横ばいな気がしていて、将来の備えにつながらないという不安がある。(50代男性)

- (老後資金は増やしたいが情報の)インプットが多すぎて、アウトプット、判断も含めて難しい。何が自分に最適なのか確信が持てない。だから選ぶのが大変で疲れる。(30代女性)

- いつまで生きるか分からないし、いくらあればいいか分からないので、実感できない。(40代男性)

- やらないといけないけど何から手をつけていいか、わからないことに不安を感じている。(40代女性)

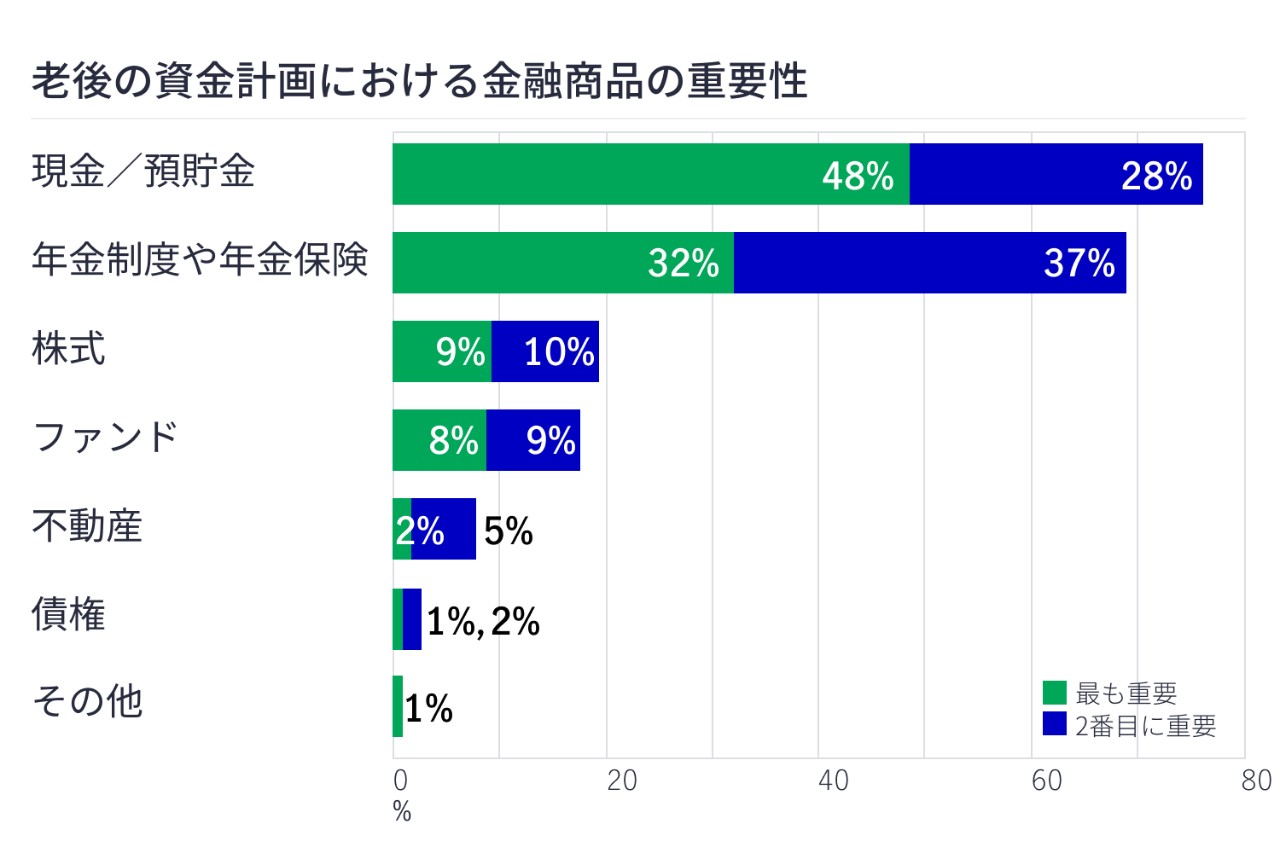

現金偏重の資産配分

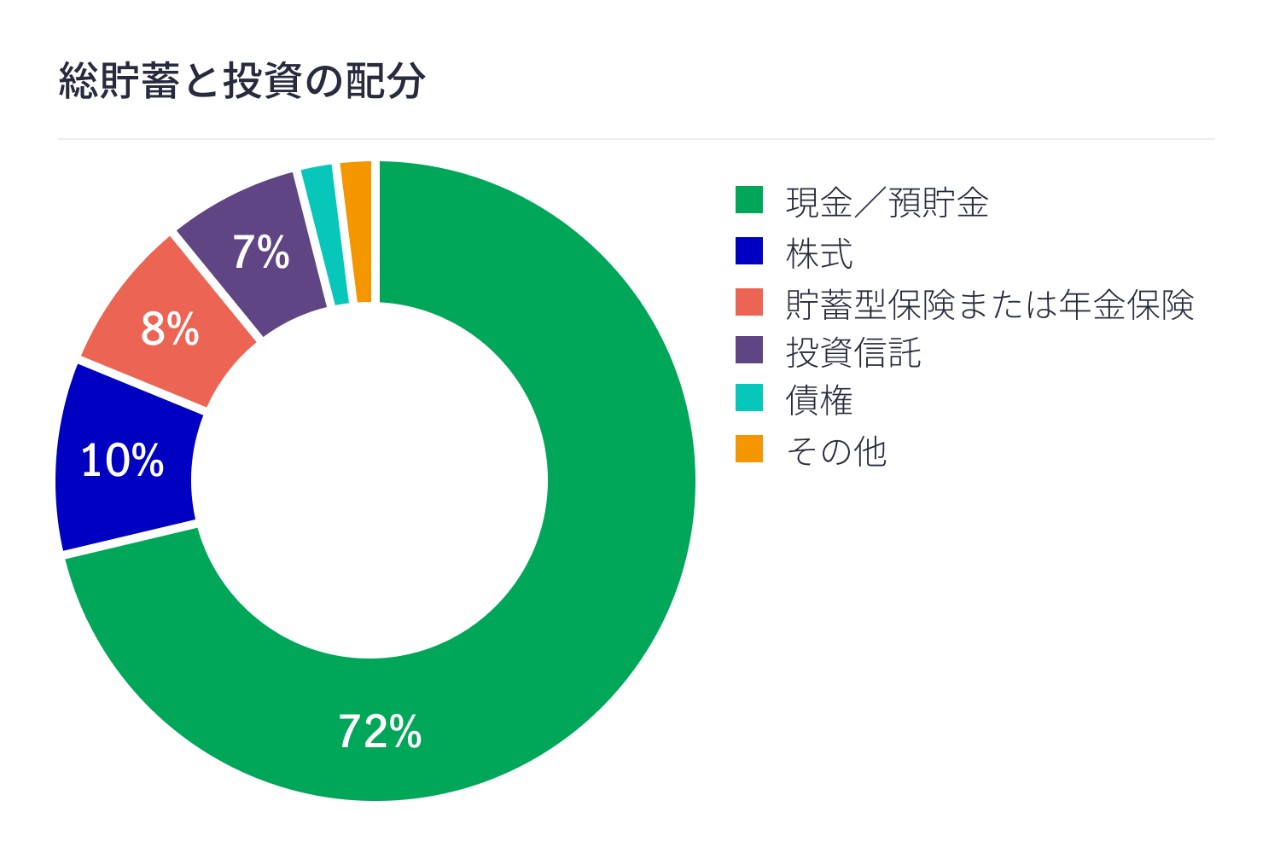

日本では依然として「現金がすべて」という意識が強くあります。今回の調査によると、現金、貯蓄、定期預金は総資産の72%を占めており(不動産を除くすべての貯蓄・投資を含む)、これはアジア地域平均の50%を大きく上回ります。残りは株式、投資信託、債券、年金保険などに分散されています。

老後に望む生活水準を維持または達成するための貯蓄と投資のバランスについては、36%が「より高いリターンを見込める投資へ移すべき」と考えている一方、32%が「リスクを避けるために現金や貯蓄、定期預金を多く持つべき」と回答しています。また、32%の人が「わからない/どうしたらいいかわからない」と答えています。

さらに、老後に望む生活を維持するために投資への資金配分を高めない理由としては、47%が「リスクが心配」、35%が「十分な知識がない」と答え、日本における金融リテラシー向上の余地がうかがえます。

<実際の声>

- (投資は)知識がないのですごく難しい世界だなというのが第一印象。投資は興味があるけど本当に知識がないのでハイリスク。投資して果たして儲かるのか、それなら銀行に預けていたり、自分で貯めているといい。(40代女性)

- 知識がないので、へたに手を出して損をしたりムキになってのめり込むのが怖い。やってみたいなという気持ちはあるけど今は取りあえず貯蓄しよう。(30代女性)

- 投資は知識がある人がやるもの。ない人がやると損をする。(50代男性)

老後の備えとしての保険

51%が

保険は老後の

安心を提供と回答

保険は、老後の安心感を提供してくれるでしょうか。日本では51%の人が「保険加入は老後を安心して過ごす助けになる」と回答しています。

<実際の声>

- (個人年金保険は)外貨、年金の保険なので、事故があったり病気になった時に(保険金や給付金が)下りるわけじゃなくて、年齢が来たら(年金が)下りる。貯金代わりに入っている。(50代女性)

- 亡くなったらそれなりにまとまったお金が入ってくるし、満期になったら満期になったで、それなりにお金が入ってくるのが(保険に入る)きっかけになった。(50代男性)

専門家のアドバイスは、より良い将来への準備に役立ちます

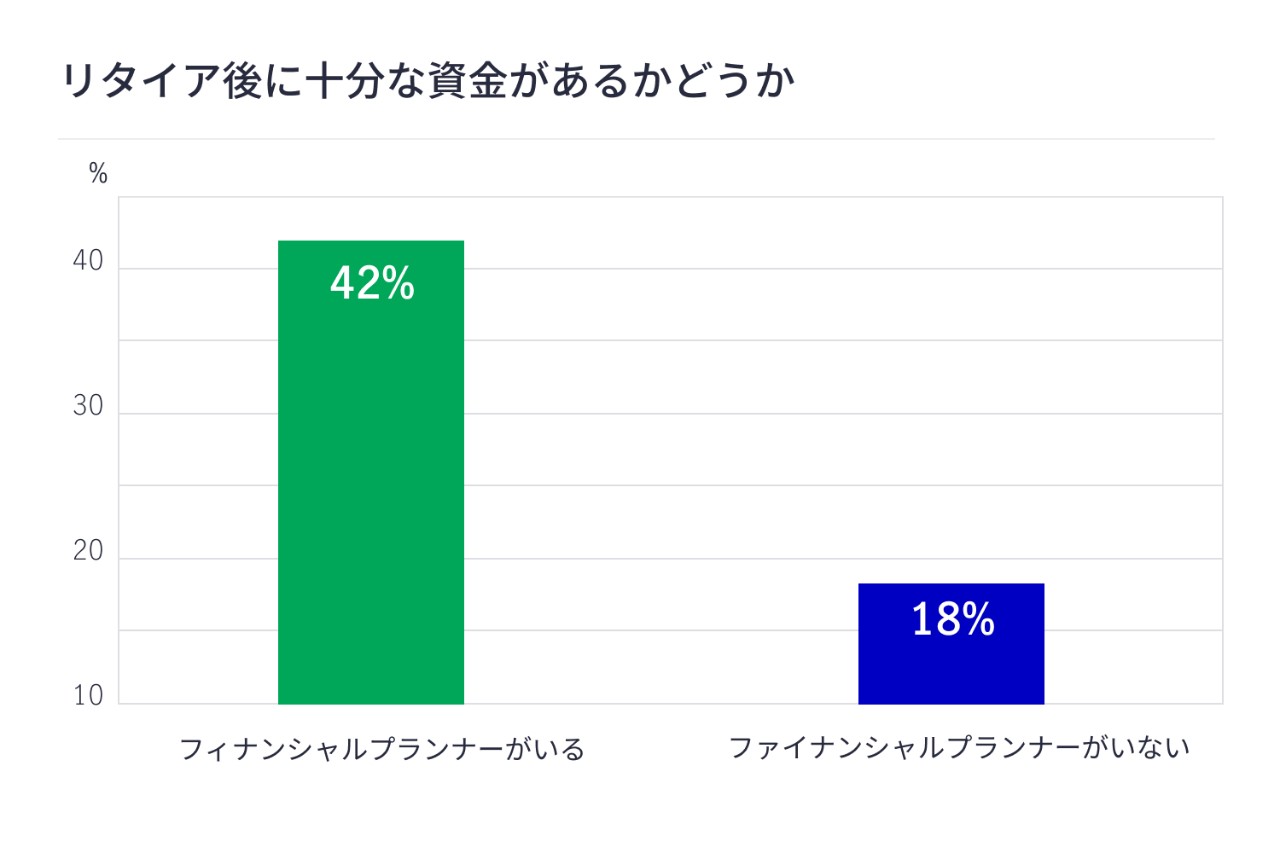

日本の人々 は、老後に備えて専門家に相談しているのでしょうか。

日本では現在ファイナンシャルプランナーを利用している人は約20%で、アジア地域平均の50%と比べて低い水準です。しかし、ファイナンシャルプランナーに相談している人は、相談していない人に比べて老後の資金面での安心感が高い傾向があります。

ファイナンシャルプランナーから助言を受けている人の42%が「老後資金が十分ある見込み」と回答し、そのようなサポートを受けていない人は18%に留まっています。

<実際の声>

- 資産形成型の保険をその(相談した)時に初めて知った。そういう商品があると知れたことはすごく良かったと思っている。(30代女性)

- 積立保険の存在をそもそも知らなかった。そういう資産形成の方法もある。その時に保険だけでなく投資、個人年金の話も出てきた。自分の知識が少し増えたかなと思う。(20代女性)

「アジア・ケア・サーベイ 2025」は、特に老後において、経済的な健康と生活の質との間に明確な関連性があることを示しています。日本では多くの人が経済的な健康の重要性を認識しているものの、準備には依然として不足があり、高齢期に自立できるかどうかに不安を感じています。老後のより良い生活の質を実現するために、積極的なプラン設計と詳しい情報に基づく判断を行うことが重要です。

いまからできること

- 投資の多様化

現金だけに依存するのは、もはや最も安全で効果的な方法とは限りません。「現金がすべて」という従来の考えを超え、老後の理想的な生活を実現するためにさまざまな資産形成の方法を検討しましょう。 - 継続的な収入源の確保

長期的な老後の目標に合わせた、安定的で継続的な収入をもたらす代替金融商品や投資商品を検討しましょう。 - 専門家への相談

ファイナンシャルプランナーなどに相談して、自分に合った戦略を練り、老後の経済的備えを最大化しましょう。マニュライフ生命では信頼できる金融ソリューションと専門家によるアドバイスで、多くのお客さまの老後の生活を向上させてきました。 - ライフステージにあわせた資産形成の戦略を

- 若年層(25〜34歳):

資産形成を早期に開始し、投資の成長ポテンシャルを最大化しましょう。ポートフォリオを、老後に向けた長期的目標に合わせ、高い成長が期待できる資産と一致させましょう。

- 中年層(35〜54歳):

成長と安定のバランスが重要です。継続的な収入を生み出す資産と成長指向の資産を組み合わせたポートフォリオを構築し、短期的および長期的な目標の両方を満たすようにしましょう。ライフステージ、健康状態、目標の変化に対応するため、定期的にファイナンシャルプランを見直すことが重要です。

- 高齢層(55歳以上):

老後の生活おける経済的な継続性を確保することが不可欠です。平均寿命の延伸により、リタイアは資産形成の終着点ではなくなりました。リタイア後も投資を継続することで、経済的自立を維持し、インフレに対抗し、医療費や予期せぬ出費に備えることができます。将来の資金を保全しつつ、安定した収入の流れをつくる戦略に焦点を当てましょう。

調査概要

「アジア・ケア・ サーベイ 2025」は2025年1〜2月に実施され、25歳以上(60歳以上を含む)の9,000人超から回答を得ました。対象地域は中国本土、香港、台湾、日本、シンガポール、ベトナム、インドネシア、フィリピン、マレーシアの9市場です。

免責事項:本サイトは、情報提供を目的とした英語版サイトに基づき、さらに日本で独自に実施した調査の結果を含めて作成されたものです。「実際の声」は、日本での調査によって得られたものです。

出典:

1 Harvard Health Publishing, June 2024.

2 Medical News Today, July 2025. Longevity: ; Verywell Health, January 2024.

おすすめ記事一覧