公開日:2025年5月29日

生前贈与のやり方は?自分でできる手続きの流れや生命保険の活用方法も解説

生前贈与とは、亡くなってから財産の受け渡しを行う相続と異なり、生きているうちに財産の受け渡しを行うことです。

人によっては、保有している財産が多く、相続する側が支払う相続税が負担になるケースもあります。生前贈与はそのような負担を軽減する目的で利用されます。

さらに生前贈与には生命保険を利用することで得られるメリットもあります。

今回は生前贈与の仕組みややり方、またスムーズに手続きを進めるための流れについて解説します。

目次

生前贈与とは、生きているうちに贈与契約を交わし、その贈与契約に基づいて財産を受け渡すことです。財産を受け渡す相手は子どもや孫のほか、他人でも構いません。

相続と生前贈与の違いは、相続は人が亡くなってから発生し、生前贈与は生きているうちに行うことです。

また、相続の場合は相続税の対象ですが、生前贈与は贈与税の対象です。

相続税には基礎控除が用意されています。相続する財産の総額から、「3,000万円+(600万円×法定相続人の数)」の基礎控除額が控除されます。しかし、贈与税の場合は、1年間の基礎控除額が110万円のため、年110万円を超える贈与には贈与税がかかります。生前贈与を行うには効率的な制度の活用が求められる点に注意しておきましょう。

・生前贈与のメリットとデメリット

生前贈与には、メリットもあればデメリットもあります。

まずメリットとして挙げられるのは、相続税額を減らす効果が期待できる点です。

相続税は亡くなった時に保有している財産が課税対象になるため、生前贈与で生きている間に財産を受け渡すことで、死亡時の保有財産額を少なくできます。保有財産額が少なくなれば、その分支払う税金も少なくなるでしょう。

また、生前贈与には相続にはないメリットがあります。それは、本人の意思で財産を受け渡せることです。生きているうちに財産の受け渡しを行うため、計画的に財産を分けることができるほか、財産の管理をしやすくなります。

相続と生前贈与では財産を譲る相手を特定するための方法が異なります。相続の場合、本人の意思を反映させるためには、遺言などでどの財産を誰に受け渡すかを決めることができます。生前贈与の場合、贈与契約書などを用いて自分の意思どおりに財産を受け渡せます。

相続では、相続人同士の意見が合わず、遺産分割協議に時間がかかる可能性も否定できませんが、生前贈与を利用することでそのような不安を回避できる場合もあるでしょう。

生前贈与のデメリットは、生前贈与を行うにあたり、適切な手続きが必要である点です。手続きが適切でない場合、贈与が無効と判断されることもあるため、どのような手続きが必要なのかをしっかりと理解したうえで行うことが大切です。

手続きには贈与契約書の作成や贈与税の申告などがありますが、詳しくは後述します。

生前贈与の方法としては、「暦年課税」と「相続時精算課税制度」の2つがあり、併用はできません。

それぞれの制度の内容をしっかりと確認し、どちらを選ぶかを決めるようにしましょう。

・暦年課税

暦年課税とは、その年の1月1日から12月31日までを一区切りとして贈与を行う方法です。1年間に受け取った財産については、基礎控除額である110万円の非課税枠を活用できます。

贈与税を払うのは財産を受け取った側で、贈与財産を計算する際には、その人が受け取ったすべての財産が対象となります。そのため、複数の人から財産を受け取った場合はその合計額が贈与財産となり、そこから基礎控除額の110万円を差し引きます。

また、贈与税の税率は財産を受け渡した人と財産を受け取った人との関係性によって、以下のように異なる点にも注意しておきましょう。

【特例贈与財産】

財産を受け取った人が、受け取った年の1月1日時点で18歳*1以上であり、かつ、財産を受け渡す人が父母や祖父母などの直系尊属であれば、それは特例贈与財産です。

そして税率は以下のとおりです。

*1 令和4年3月31日以前の贈与については20歳となります。

【一般贈与財産】

一方、特例贈与財産に該当しない場合の税率は以下のようになっており、特例贈与財産よりも税率が高く設定されていることがわかります。

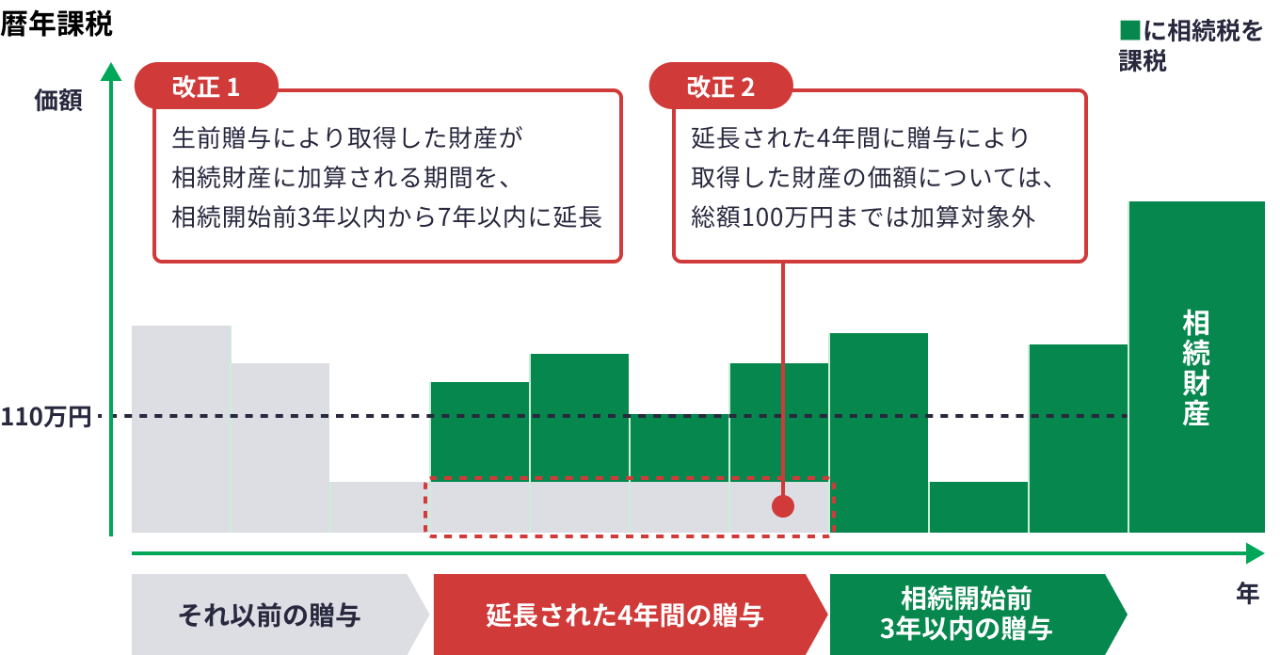

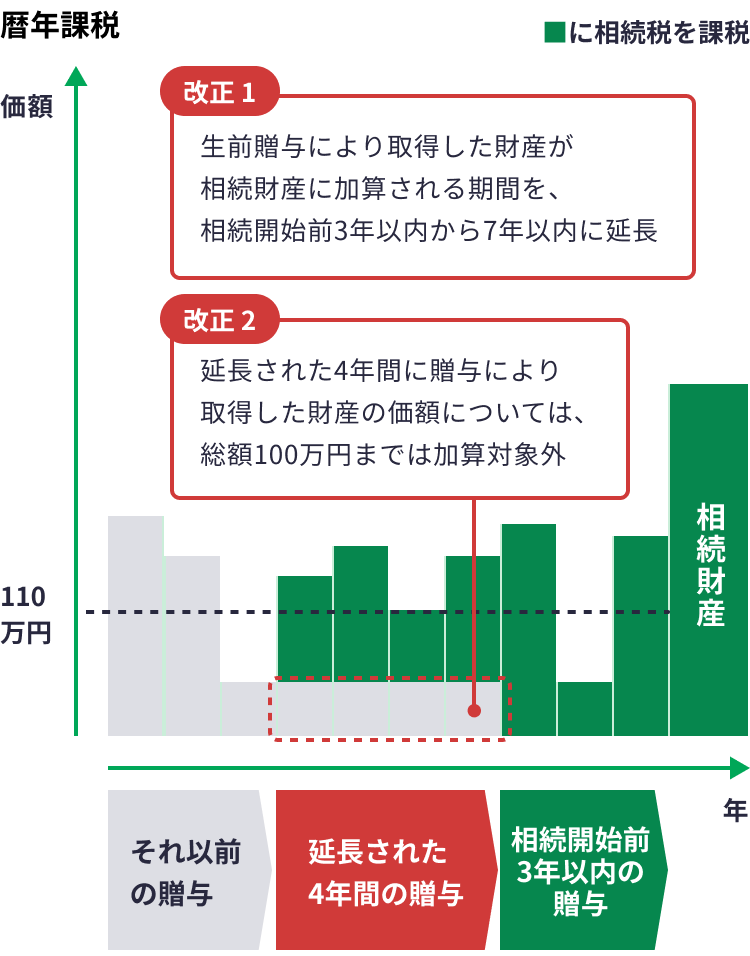

ただし、相続発生前の一定の期間の贈与については、相続財産へ加算されることになっており相続税の対象になります。そして、期間について従来は3年だったものが2024年からは「相続発生から7年」以内に変更になった点に注意が必要です。さらに、延長された4年間については、受け取った財産の価格の総額100万円までは加算されないことも覚えておきましょう。

・相続時精算課税制度

相続時精算課税制度とは、原則として60歳以上の直系尊属(父母または祖父母)から、18歳以上(財産を受け取った年の1月1日時点)の孫や子どもに対して財産を贈与した場合に利用できる制度です。

相続時精算課税制度では、孫や子どもが受け取った財産において、総額2,500万円までは非課税で生前贈与ができます。そして、財産を贈与した人が亡くなった時に一括して相続税として納める方法です。

特定贈与者である父母や祖父母が亡くなるまでに贈与した財産の合計額が、限度額2,500万円を超える場合は、その超えた金額に対し一律20%の贈与税が課税されます。

また、相続時精算課税制度は2024年に改正され、2024年の財産の受け渡し分から年間110万円の基礎控除が創設されました。これにより、毎年110万円までは累積贈与額に加算されないこととなりました。

相続時精算課税制度は贈与者(父母または祖父母)ごとに選択ができ、適用を受けるためには、適用を受ける翌年の2月1日から3月15日の間に「相続時精算課税選択届出書」を管轄の税務署に届けなければなりません。

また、一度相続時精算課税制度を選択すると、その後は暦年課税には変更できない点にも注意しておきましょう。

生前贈与を行うにあたっては、上でも述べたとおり、適切な手続きを行わなければなりません。そのため、手続きの一部を司法書士にお願いする方法もありますが、その場合司法書士に支払う費用が発生します。生前贈与の手続きは必ず司法書士に依頼しなければならないわけではありません。

自分でやってみようと思う人は、スムーズに手続きを進めるためにも以下の4つの流れをしっかりと理解しておきましょう。

1. 家族との合意を形成する

まず、子どもや孫と話し合い、贈与の目的を明確にしましょう。目的には相続税の支払額を抑える効果を得られることや、贈与税の非課税枠を利用して相続時の財産を減らすことなどが挙げられます。

同時に、関係者全員が目的に合意しているかどうかも確認しましょう。

2. 贈与する資産を決定する

目的が決まったら、誰にどの財産を譲るかを決めます。

財産には現金などの金融資産だけでなく、土地などの不動産も含まれます。これらの資産を誰に生前贈与するかを目的に沿って決めるようにしましょう。

3. 贈与契約書などを準備する

生前贈与を利用するにあたっては、財産を受け渡す人と受け取る人との間で、合意のもと、財産の受け渡しがあったことを明確にしておく必要があります。

また、同時に暦年課税か相続時精算課税制度のどちらを利用するかも決めておきましょう。

そして、実際に財産の受け渡しを行うにあたっては、その都度贈与契約書の作成が必要です。

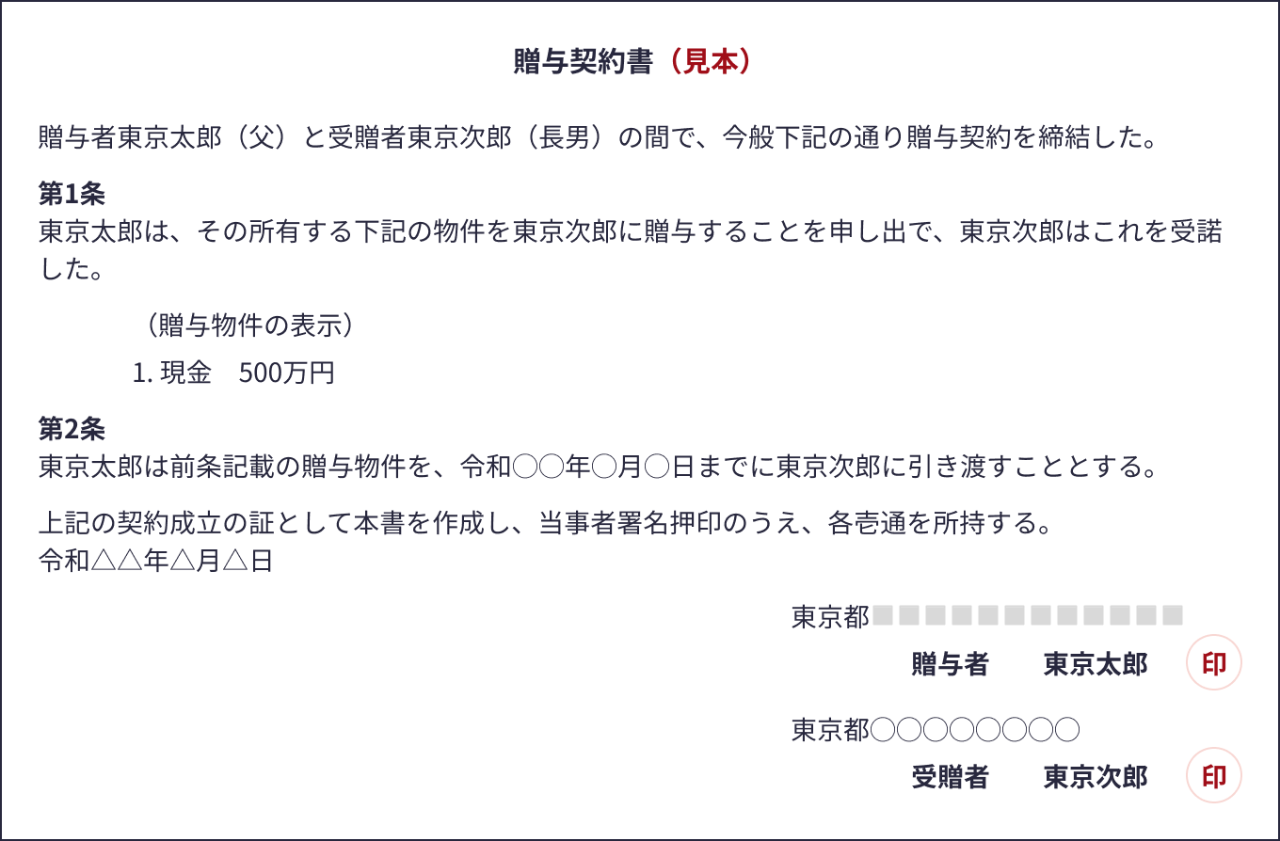

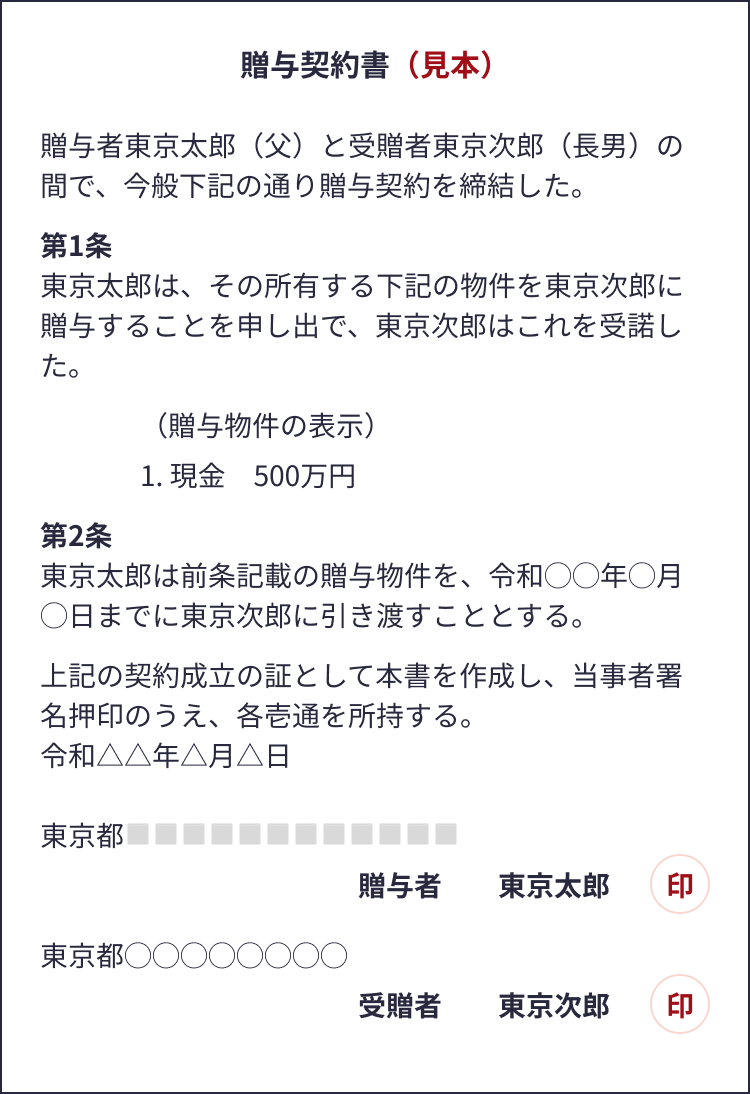

贈与契約書には以下の例のとおり、「誰が」「どのような財産を」「誰に」贈与するかを記載し、贈与者そして受贈者両方が内容を確認して署名したうえで、実印を押印します。

金額や受け渡し日、契約締結日などは正確に記入し、贈与者および受贈者の住所を記載することも忘れないようにしてください。

贈与契約書は必ず2通作成し、贈与者そして受贈者それぞれが大切に保管しておきましょう。

4. 生前贈与を行い、資産の移転と贈与税の申告をする

贈与契約書を作成したら、生前贈与として財産の受け渡しを行います。お金を渡す場合は、銀行振り込みを利用し、いつ、どの口座にいくら渡したのかを証拠として残しておくことをおすすめします。

また、受け渡す財産が不動産の場合、受け渡す際に法務局での所有権移転登記の手続きが必要です。所有権移転登記の手続きは司法書士に依頼することもできますが、法務局が実施している登記相談を利用することで自分でも行えます。

・確定申告について

もし、生前贈与を行うことでその年に贈与税が発生した場合は、確定申告をして贈与税を納めなければなりません。申告期間は原則として贈与を受けた翌年の2月1日から3月15日までで、暦年課税か相続時精算課税制度かで申告する書類が異なります。詳細は以下のサイトで確認してください。

生前贈与に生命保険を活用することもできます。

・生存給付金付の保険商品を活用する

具体的には生存給付金付の保険商品を活用することです。

例えば、父親が毎年生存給付金を受けられる保険の契約者となり、その生存給付金の受取人を子どもに設定することで、毎年一定のお金を子どもに生前贈与できます。

毎年受け取れる給付金額が110万円以下であれば、非課税となり、生前贈与に活用できます。

生前贈与をより有効なものにするには、生前贈与を行うタイミングを間違えないことと、家族間での話し合いが大切です。

・生前贈与の適切なタイミングとは?

特に財産を受け渡す側が高齢の場合、早めに生前贈与を始めなければ相続開始前の加算期間(相続開始前7年以内)に重なってしまう可能性があります。目的が相続対策の場合には、子どもではなく孫に受け渡す方が安心です。なぜなら、子どもが生きているうちは、孫は法定相続人にならないからです。孫に生前贈与をした分は相続税の生前贈与加算はされません。

また、親から子どもへの生前贈与も早く始めることを考えましょう。

特に暦年課税で生前贈与を行うなら、早ければ早いほど親が亡くなった時の財産を減らす効果は大きくなります。

また、暦年課税を利用する場合は子どもの年齢も考慮しましょう。なぜなら子どもの年齢が贈与を受けた年の1月1日の時点で18歳になっていなければ、特例贈与財産に該当せず、贈与税額が高くなってしまうからです。

・生前贈与を進めるうえでの家族間の話し合い

生前贈与を進めるうえで、家族間の話し合いは非常に重要です。なぜなら、贈与として認められるためには、贈与する側と贈与される側の合意がなければならず、さらに贈与契約書の作成などが必要だからです。

そのため、家族会議を開き、どういった目的で、誰に、どのような財産を贈与するのかを、家族間でみんなが納得するまで話し合うようにしましょう。その際には、贈与される側の財産が公平になるように意識するほか、将来的に財産をどのように管理していくかも話し合うことが大切です。

生前贈与を行うことで、生きているうちに財産の受け渡しが可能です。保有している財産が多い場合は相続発生時に支払う相続税を抑える効果もあるため、生前贈与を考える人もいるのではないでしょうか。

生前贈与には暦年課税と相続時精算課税制度の2つの方法があります。ただ、暦年課税だと1年間110万円を超える贈与については贈与税を納める点に注意しましょう。

また、生命保険を利用した生前贈与も有効です。生存給付金付の保険商品を活用する方法もあれば、保険料として生前贈与する方法もあります。

生前贈与を行うにあたっては、家族同士でしっかりと話し合い、目的に沿った自分たちに有効な方法を選ぶと同時に、適切なやり方やポイントを押さえながら行うことが大切です。

贈与税の非課税制度は年々変わる可能性もありますので、制度の内容にも常に注目しておきましょう。

新井 智美

ファイナンシャルプランナー(CFP®)、DC(確定拠出年金)プランナー、住宅ローンアドバイザー

トータルマネーコンサルタントとして、個人向け相談や、資産運用などにまつわるセミナー講師のほか、大手金融メディアへの執筆および監修に携わっている。現在年間300本以上の執筆・監修をこなしており、これまでの執筆・監修実績 は2,500本を超える。

※記載内容および税務上のお取り扱いについては、2025年3月現在の内容であり、今後、税制の変更などによりお取り扱いが変更となる場合がありますのでご注意ください。また、個別の税務などの詳細については税務署や税理士など、専門家にご確認ください。

※このコラムの内容は各商品・制度の情報提供を目的としたものです。一般的な説明であり、特定の商品を説明・推奨・勧誘するものではありません。取扱会社などによって、お取り扱いが異なる場合がありますので、各資料などをご確認いただき、ご意向に沿ったものをご検討ください。

MLJ(CMD) 25040274

おすすめ商品はこちら

おすすめ記事一覧