公開日:2025年7月7日

NISAの成長投資枠とつみたて投資枠を比較!違いやメリット・デメリットから選び方まで完全ガイド

2014年から開始したNISAですが、2024年からはつみたて投資枠と成長投資枠の2つの非課税枠が用意され、少額投資から積極運用まで柔軟に対応できるようになりました。

本記事では、この2つの枠の違いやメリット・デメリットのほか、併用のコツなど活用法も分かりやすく解説します。NISAを活用して、自分に合った資産形成をスタートしましょう。

※NISAはマニュライフ生命では取り扱っておりません。

目次

2023年末で旧NISA制度は終了し、2024年からは新しいNISA(新NISA)がスタートしました。新しいNISAでは、従来の「積立NISA(つみたてNISA)」は「つみたて投資枠」に、「一般NISA」は「成長投資枠」へと変わり、それぞれの投資枠の内容も拡充されています。ここでは、2024年以降のNISAにおける「成長投資枠」と「つみたて投資枠」の違いについて解説します。

・NISAの「つみたて投資枠」とは?

つみたて投資枠とは、長期・積立・分散投資による資産運用を目的とした非課税投資枠です。対象商品は、金融庁が定めた一定の条件を満たす投資信託やETF(上場投資信託)に限定されます。

年間120万円の非課税投資上限額内で得られた運用益や分配金が非課税になる制度であり、少額から無理なく始められます。多くの場合、毎月一定額をコツコツと積み立てる方法で活用されるため、まとまった資金がなくても、少額から長期的な資産運用に取り組みやすい点が特徴です。

・NISAの「成長投資枠」とは?

成長投資枠とは、上場株式やETF、投資信託など幅広い商品を対象とした非課税の投資枠です。

年間の非課税投資枠は240万円で、つみたて投資枠よりも上限額が大きく設定されています。加えて、定期的な買付は必要ではなく、自身の好きなタイミングで投資できる自由度の高さも特徴です。

このように、成長投資枠は、自身の判断で投資タイミングや銘柄を選び、より自由なスタイルで運用したい人に適した枠といえます。

・つみたて投資枠と成長投資枠はどう違う?図表を使って説明!

NISAにおけるつみたて投資枠と成長投資枠は、「年間投資枠」、「非課税保有限度額」、「投資対象商品」、「購入方法」などに主な違いがあり、2023年までとは異なり併用が可能です。

それぞれの違いを具体的に見ていきましょう。

まず、年間の非課税投資上限額が異なります。つみたて投資枠は年間120万円までですが、成長投資枠では年間240万円まで投資できます。

また、生涯で利用できる非課税保有限度額(総枠)が決まっており、全体で1,800万円です。ただし、そのうち成長投資枠として利用できるのは最大1,200万円までとなっています。

投資できる商品の種類にも違いがあり、つみたて投資枠では、対象商品が長期・積立・分散投資に適した一定の投資信託やETFに限定されています。一方、成長投資枠では、上場株式・ETF・投資信託など幅広い金融商品に投資することが可能です(ただし、整理・監理銘柄やデリバティブ取引を用いた一定の投資信託など一部除外商品があります)。

さらに、購入方法にも違いがあります。つみたて投資枠は、毎月など決まったタイミングでの定期的な積立投資が基本となります。一方、成長投資枠では、定期的な積立投資だけでなく、自分の好きなタイミングを選んで一括投資することも可能です。

これらの違いを踏まえ、NISAでは2つの枠を併用できるようになったため、自身の投資方針やライフプランに合わせて最適な組み合わせや使い方を検討することが重要です。

※NISAについて、2025年5月現在の情報です。最新の情報は金融庁のホームページでご確認ください。

出典:金融庁 NISAを知る

従来の積立NISA(つみたてNISA)や一般NISAとは異なり、2024年以降のNISAでは、つみたて投資枠と成長投資枠を併用できるようになりました。これら2つの投資枠を上手に活用するために、それぞれのメリットとデメリットについて解説します。

・つみたて投資枠のメリット

つみたて投資枠のメリットは、少額から投資ができ、初心者でも継続しやすい制度になっている点です。具体的には、毎月1,000円程度の少額からでも積立投資を開始できるため、まとまった資金がなくても無理なく資産形成をスタートできます。

また、定期的に一定額を投資する仕組み(ドルコスト平均法)により、投資タイミングを計る必要がなく、価格が高い時には少なく、安い時には多く購入することで高値掴みのリスクを抑え、平均購入単価を平準化する効果が期待できます。

このように、家計への負担を抑えつつ、時間を味方につけた安定的な運用を目指せるのが、つみたて投資枠のメリットといえるでしょう。

・つみたて投資枠のデメリット

つみたて投資枠のデメリットとしては、まず、年間の非課税投資枠が成長投資枠に比べて少ない点が挙げられます。

年間120万円という上限額は成長投資枠の240万円と比較すると半分であり、より多くの資金を一度に非課税で運用したい場合にはデメリットと感じるかもしれません。

加えて、投資商品が限られる点も特徴です。購入できるのは、金融庁が定める長期・積立・分散投資に適した一定の投資信託やETFに限られており、個別株式やREITなどへの直接投資はできません。そのため、自身で特定の銘柄を選んで投資したい場合や、より多様な資産に投資をしたい場合、つみたて投資枠だけではニーズを満たせない可能性があります。

また、積立投資は時間をかけて資産を形成していく手法であるため、長期的な視点を持つことが必要です。

・成長投資枠のメリット

成長投資枠のメリットとしては、まず年間の非課税投資枠がつみたて投資枠に比べて大きいことや、投資できる商品の選択肢が広い点が挙げられます。

年間240万円まで投資可能であり、上場株式、ETF、投資信託など多様な金融商品から自身の判断で投資先を選べます。

さらに、好きなタイミングで一括購入できることから、自由度が高い点もメリットといえるでしょう。

定期的な積立が基本のつみたて投資枠とは異なり、例えば市場の状況を見て一括購入もできるため、より柔軟な投資が可能になります。

成長投資枠は、自身の投資戦略や相場観に基づいた機動的な運用がしやすい点が特徴です。

・成長投資枠のデメリット

投資の自由度の高さが特徴の成長投資枠ですが、デメリットもあります。

例えばスポット購入の場合、投資のタイミングを自分で判断する必要があり、そのためには市場動向の分析や個別銘柄に関する投資への知識がなければなりません。

絶えず変化する市場と向き合い、適切な投資判断を下すのは容易ではなく、投資初心者であまり投資のことを考える余裕がない場合などは、不向きといえるかもしれません。

また、投資対象の選択肢が広い分、個別株式などに投資を集中させると、市場の変動次第で場合によっては、大きな損失が出ることもある点もリスクとして挙げられます。

スポット購入ではタイミングを誤ると、高値掴み(相場の高いところで買ってしまい、その後値下がりしていくこと)となる可能性もあり、長期・分散・積立が中心のつみたて投資枠に比べて、運用結果の変動幅(上がり下がりの幅)が大きくなりやすいことを理解しておくことが大切です。

自身が運用する場合、つみたて投資枠と成長投資枠はどちらを活用すれば良いのでしょうか?両者の違いを踏まえ、おすすめのケースを紹介します。

・成長投資枠中心の運用をおすすめする人

NISA 成長投資枠は、積極的な運用を目指す人に適した制度です。

具体的には、個別株に興味があり積極的に運用したい人や、投資経験があり、マーケットの動きをチェックできる人が活用しやすいでしょう。

また、自身の判断で投資を行うため、知識習得や情報収集といった自己投資に余裕がある人にも向いています。

リスク許容度が高めで、自ら銘柄を選び、売買タイミングを計りたいと考える人は、この枠のメリットを活かしやすいでしょう。

・つみたて投資枠中心の運用をおすすめする人

まだNISA初心者で、リスクを抑えながら資産形成をしたい人には、つみたて投資枠の活用が向いています。なぜなら、つみたて投資枠は、投資信託の持つ分散投資効果を活かしながら定期的な積立を行うことを基本としており、投資経験が少ない方でも比較的始めやすい仕組みだからです。

また、つみたて投資枠には、一度設定すれば自動で投資が継続されるという特徴もあります。これにより、手間や時間をかけずに安定的な資産形成を目指せることから、日々の値動きに一喜一憂せず長期的な視点でコツコツ資産を増やしたい人にとってもおすすめです。

・併用も可能!賢く使い分ける方法について

2024年以降のNISAでは、つみたて投資枠と成長投資枠を併用できます。

自身の資産状況や投資目的に応じて、この2つの枠を上手に使い分けることで、それぞれのメリット・デメリットを補完し合うような運用も有効です。

例えば、毎月の積立はつみたて投資枠で行い、ボーナスなどの臨時収入があった際には成長投資枠で有望な個別株やETFをスポット購入するといった活用法が考えられます。

また、つみたて投資枠と成長投資枠で共通して対象となっている投資信託もあるため、普段はつみたて投資枠でコツコツと定期購入し、資金に余裕がある月は成長投資枠を使って同じ投資信託を一括購入するといった柔軟な運用も可能です。

投資を始める前に、自身のリスク許容度(どの程度の損失まで許容できるか)を把握しておくことが大切です。

一般的に、若くて投資に長期的な時間をかけられる方、収入にも余裕がある方は比較的高いリスクを取りやすいため、株式や株式を多く含む投資信託などが向いています。

一方で退職が近い方や、貯蓄をできるだけ減らしたくない方はリスクを抑えることが重要になるため、債券中心の投資信託などで安定的な運用を目指すのが適していると言われています。

自身のリスク許容度を踏まえ、NISAのつみたて投資枠と成長投資枠の配分や、投資対象を検討するようにしましょう。

2024年以降のNISAの制度を理解したら、次は「何に投資するか」を決める段階です。投資対象を選ぶ際に役立つ基本的な知識を押さえておきましょう。

目論見書(もくろみしょ)の見方やリスクに関する考え方、そして成長投資枠での銘柄選びにまつわる知識など、投資判断の際に知っておきたいポイントを解説します。

・基本的な目論見書の見方を理解する

投資信託を購入する際には必ず目論見書が交付されます。目論見書にはファンドの運用方針や投資先、資産配分、基準価額の推移(騰落率)、手数料など重要な情報が記載されています。購入前に内容をよく確認し、理解してから投資することが大切です。

例えば下記のような項目があります。掲載項目や表記は、取扱会社によっても異なります。

- 運用方針

ファンドを運用する際の基本方針。どのような資産・手法で投資し、何を目標とするのかが定められています。 - 投資先

ファンドが資金を投じる主な対象(株式、債券、不動産など)や地域(国内、海外など)を指します。 - 資産配分

ファンド内の資金を複数の資産クラス(株式・債券・現金など)にどの割合で振り分けているかを示します。 - 基準価額

投資信託の一口あたりの値段のことで、日々変動します。ファンドの純資産総額を総口数で割って算出されます。 - 騰落率

一定期間における基準価額の値動き(上昇・下落の割合)を示します。過去の運用実績を確認する指標の一つです。 - 手数料

投資信託を運用・購入・解約する際にかかる各種費用のことです。運用管理のため日々差し引かれる信託報酬や、主に解約時にかかる信託財産留保額など、さまざまな手数料があります。

・金融資産のリスクを理解する

NISAで取り扱っている商品は、すべて元本割れの可能性があります。NISAで資産運用する際は、投資におけるリターンとリスクの関係を理解することが大切です。

投資におけるリターンとは投資によって得られる成果のことであり、最終的な利益だけでなく損失も含みます。一方、リスクとは一般的にリターンの不確実性(振れ幅)を指す用語です。

金融資産におけるリスクとリターンは、基本的に表裏一体の関係にあります。一般的に、大きなリターンが期待できる金融商品は、それに伴って元本割れのリスクも高くなると心得ておきましょう。

特に株式は、金融商品のなかでも価格変動が大きい傾向を持つため、短期間で資産が増える可能性がある一方で、急落によって大きな損失を被るリスクも伴います。

投資を始める前には、自身のリスク許容度を把握し、それを踏まえて運用方針や商品選びを検討することが重要です。

・投資戦略についての豆知識

NISAの成長投資枠は対象商品が多いため、投資する商品を選ぶ際には、自身の運用スタイルや市場環境に合わせた投資戦略を考えることが重要です。ここでは、投資信託選びの際に知っておきたい主要な2つの運用手法と、投資戦略の基本的な考え方について解説します。

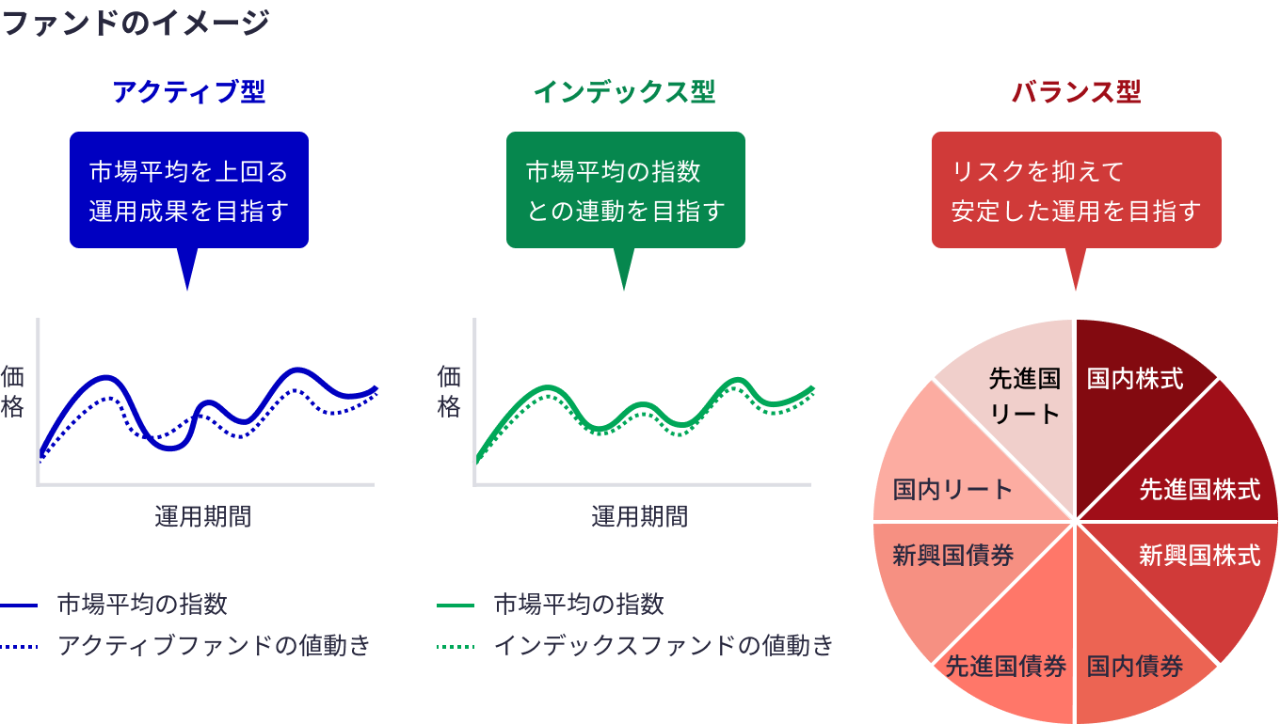

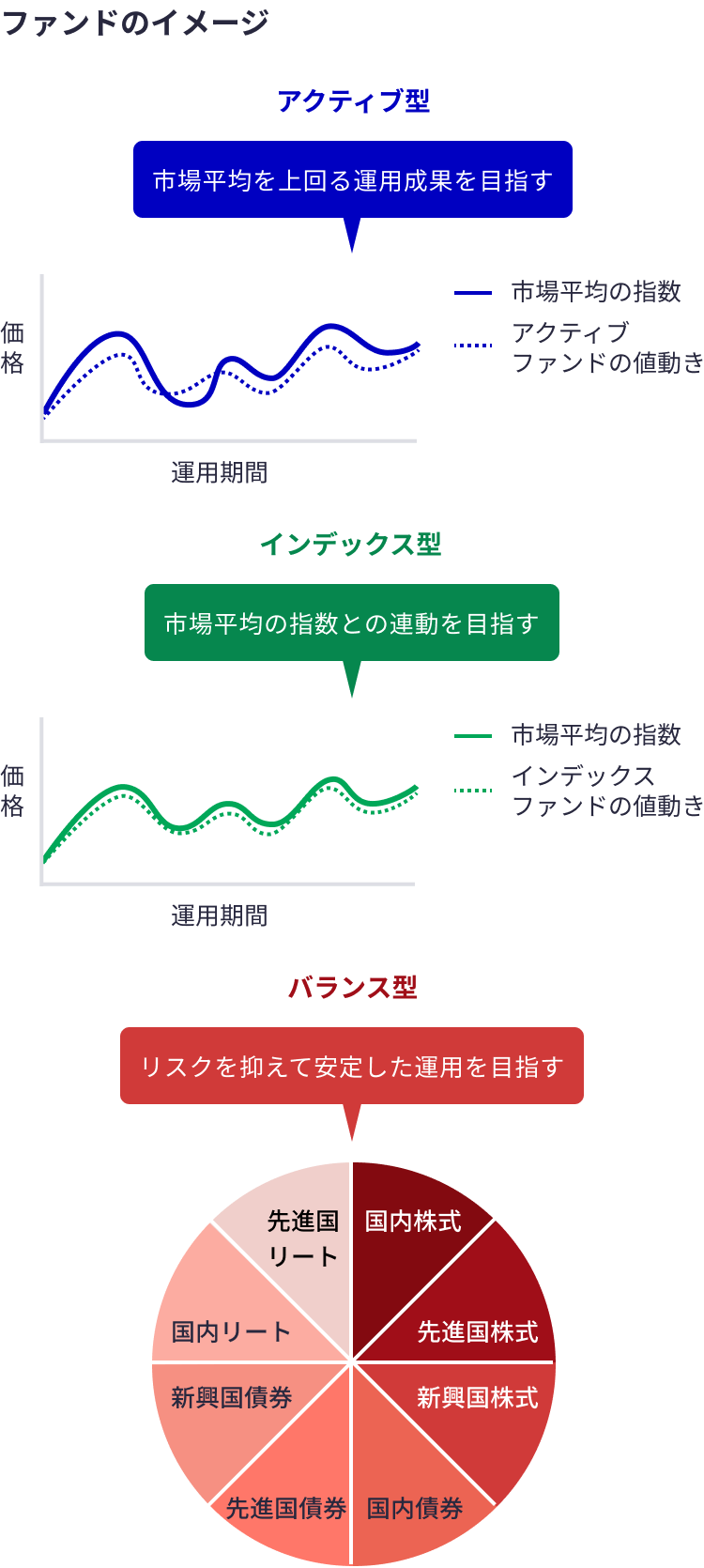

- アクティブファンド

アクティブファンドとは、運用会社が日経平均株価やTOPIX(東証株価指数)などのベンチマーク(目標とする指数)を上回る成果を目指し、企業の業績や市場動向などを調査・分析しながら、その判断に基づいて組み入れる銘柄を選定するファンドです。運用担当者の手腕によって成果が大きく左右される可能性がある一方、一般的に運用管理費用(信託報酬)などがインデックスファンドよりも比較的高めに設定されている傾向があります。 - インデックスファンド

インデックスファンドとは、日経平均株価やTOPIX(東証株価指数)といった特定の株価指数などの値動きに連動することを目指すファンドです。構成銘柄やその比率はベンチマークにならって機械的に決定されることが多く、一般的に運用管理費用(信託報酬)などはアクティブファンドより低い傾向にあります。

長期・積立・分散投資を理解する

投資リスクはゼロにすることはできませんが、長期・積立・分散投資を組み合わせることでリスクを低減させる効果が期待できます。

長期投資は、長い時間をかけて複利効果を活かし、短期的な市場の価格変動リスクの影響を和らげる効果が期待できます。

また、積立投資は、定期的に定額を購入することで買付単価を平準化するドルコスト平均法の効果を狙う手法です。

分散投資は、投資先を値動きの異なる複数の資産や地域に分けることで、特定資産の下落リスクを抑え、全体のリスクを管理する手法です。

これら3つを実践することで、リスクを抑えながら資産の成長を目指すことができます。

バランスファンドも検討する

もし、どの投資信託を選んだら良いか分からないという場合は、バランスファンドを活用するという選択肢もあります。

バランスファンドとは、一般的に値動きの異なる株式や債券、REIT(不動産投資信託)など、複数の資産クラスを組み合わせて運用されるファンドのことです。

世界中のさまざまな資産に分散投資されるため、特定の資産や地域に集中して投資する場合と比べてリスクを低減させる効果が期待できます。1つのファンドで複数の資産への分散投資効果が得られるため、長期的な積立投資にも向いている場合があります。

※上記のグラフはイメージです。実際の市場動向やファンドの動きを正確に示すものではございません。

NISAのつみたて投資枠と成長投資枠は特徴が異なります。

両枠の違い、メリット・デメリット、自身のリスク許容度を理解した上で、時には併用も視野に入れ、最適な活用法を見つけることが重要です自身に合った投資戦略で、賢い資産形成を目指しましょう。

また、資産形成の手段はさまざまな方法があります。例えば、NISAだけでなく保険という選択肢もあります。それぞれの特徴をよく理解し検討した上で、自身に合った方法で始める大切です。将来の資産形成で不安がある方は、専門のアドバイザーに相談してみると良いでしょう。

※NISAはマニュライフ生命では取り扱っておりません。

金子 賢司

CFP

東証一部上場企業で10年間サラリーマンを務める中、業務中の交通事故をきっかけに企業の福利厚生に興味を持ち、社会保障の勉強を始める。

以降ファイナンシャルプランナーとして活動し、個人・法人のお金に関する相談、北海道のテレビ番組のコメンテーター、年間毎年約100件のセミナー講師なども務める。趣味はフィットネス。健康とお金、豊かなライフスタイルを実践・発信しています。

※記載内容および税務上のお取り扱いについては、2025年5月現在の内容であり、今後、税制の変更などによりお取り扱いが変更となる場合がありますのでご注意ください。また、個別の税務などの詳細については税務署や税理士など、専門家にご確認ください。

※このコラムの内容は各商品・制度の情報提供を目的としたものです。一般的な説明であり、特定の商品を説明・推奨・勧誘するものではありません。取扱会社などによって、お取り扱いが異なる場合がありますので、各資料などをご確認いただき、ご意向に沿ったものをご検討ください。

MLJ(CMD) 25050365

おすすめ商品はこちら

おすすめ記事一覧