公開日:2025年6月9日

NISAの仕組みとは?今さら聞けない基礎知識をわかりやすく解説

将来のために資産を増やしたいけれど、「投資は難しそう」「何からどう始めていいのかわからない」と感じていませんか?そんな初心者の方にこそ知ってほしいのが、少額から資産運用を始められて税制面でも優遇される「NISA(ニーサ)」制度です。本記事では、基本的なNISAの仕組みから、どのような人に向いているのか、どのように始めればよいのかまで、やさしく丁寧に解説します。投資初心者でも安心して一歩を踏み出せるよう、資産運用のポイントをわかりやすくまとめていますので、ぜひご一読ください。

※NISAおよびiDeCoはマニュライフ生命では取り扱っておりません。

目次

NISAという言葉は聞いたことがあるけど、具体的なNISAの仕組みまでは知らない人も多いのではないでしょうか。実はNISAは資産運用をする上で、非常に効果的で使い勝手のいい制度です。それでは、初心者の方にも全体像がわかるように、制度の概要から見ていきましょう。

・NISAの概要を簡単解説!税制優遇を活かした資産運用の第一歩

まずはNISA(少額投資非課税制度)の目的と税制優遇について解説します。NISAは2014年1月にスタートした「少額投資非課税制度」です。イギリスのISA(Individual Savings Account=個人貯蓄口座)をモデルとして作られたため、頭にNipponのNをつけて「NISA」と名付けられました。

NISAの目的は家計の安定的な資産形成を支援することです。貯蓄に偏重しがちな日本の個人金融資産を投資に向かわせることで、資産形成を促進しようという狙いがあります。

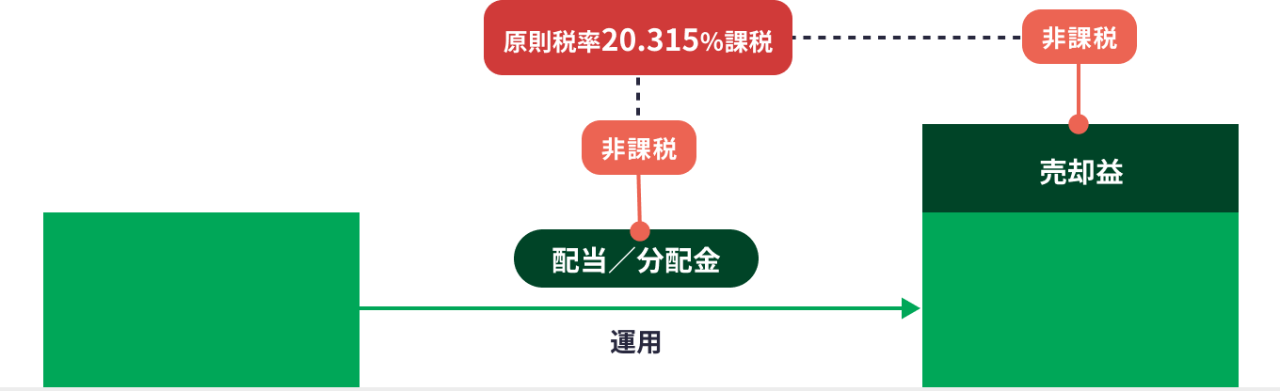

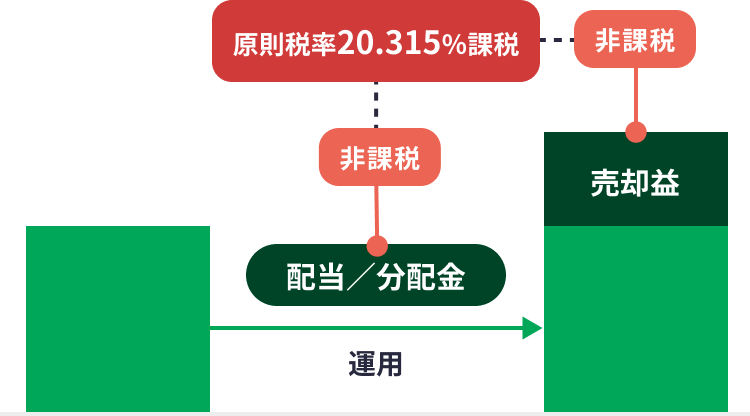

そのため、NISA口座で株式や投資信託などに投資をすると、それらの資産を売却して得た利益や受け取った配当に対する税金が非課税になるという税制優遇措置が設けられています。通常、株式等に投資をした場合、運用中に受け取る配当・分配金やその資産を売却したときの売却益に対しては、原則20.315%の税金がかかります。NISAでは、それらの税金が非課税となるため、効率的に資産運用ができます。

NISA運用の基本的な仕組みとして、「つみたて投資枠」と「成長投資枠」の2つの非課税投資枠があり、次のとおり、それぞれの投資枠の年間上限額と生涯の非課税保有限度額が設定されています。わかりやすく非課税枠とその利用条件を図解で説明します。

つみたて投資枠:

年間最大120万円までの投資が可能で、長期・積立・分散投資に適した一定の投資信託が対象。

成長投資枠:

年間最大240万円までの投資が可能で、上場株式や投資信託など、より幅広い商品への投資が可能。

これらの枠は併用でき、年間最大360万円までの投資が非課税の対象となります。生涯の非課税保有限度額は合わせて1,800万円で、そのうち成長投資枠は1,200万円まで利用できます。これらの枠内で得た利益は非課税となり、売却すればその分の枠を翌年以降に再利用することも可能です。

※NISAについて、2025年4月現在の情報です。最新の情報は金融庁のホームページでご確認ください。

出典:金融庁 NISAを知る

※つみたて投資枠の対象商品は、金融庁の基準を満たした投資信託に限定されます。

※成長投資枠の投資対象商品は、①整理・監理銘柄 ②信託期間20年未満、毎月分配型の投資信託およびデリバティブ取引を用いた一定の投資信託等を除外されます。

(注) 2023年末までに、つみたてNISAおよび一般NISAの口座において投資した商品は、2024年1月以降はNISAの外枠で管理され、2023年までのNISA制度における非課税措置が適用されます。

・NISAはどのような人におすすめ?

NISA口座は18歳から持つことができます。月々数百円や数千円といった少額の投資でも利用できるので、投資初心者や毎月の投資金額が少ない人にも利用しやすい制度です。

また、非課税による複利効果は基本的に運用期間が長ければ長いほど大きくなるので、若い人や長期的な資産形成を目的としている人には特に向いていると言えます。

・NISAを利用するメリット

NISAを利用する最大のメリットは運用益が非課税になるため、より効率的な資産形成ができることです。また、2024年からは非課税期間が無期限となったので、期限を気にせず投資でき、複利効果も期待できます。

さらに、運用益が非課税ということは確定申告をする必要もないため、初心者でも気軽に始められ、ライフイベントに合わせた資産形成が可能となります。iDeCo(個人型確定拠出年金)と違って、運用資産はいつでも売却して、口座から現金で引き出せるのもNISAのメリットです。

・NISAを利用するデメリット

NISAのデメリットとしては、一人1金融機関で1口座しか開設できないことが挙げられます。通常の投資であれば複数の金融機関で口座を開設し、それぞれの金融機関の商品ラインナップの中から運用商品を選択できます。しかし、NISAではNISA口座を開設した金融機関の商品ラインナップからしか運用商品を選べません。

また、税制面においては運用益非課税というメリットがある一方で、損益通算や損失の繰越控除ができないというデメリットがあります。なお、NISAを利用した投資に元本保証はないため、投資した元本が割れるリスクがあることも認識しておく必要があります。

NISAの概要やメリットとデメリットを確認したところで、次は実際にNISAで資産運用を始める際によく考えたいポイントについて解説します。

・NISA口座はどこで開設すべき?

NISA口座で投資できる運用商品は、口座を開設する金融機関によって異なります。そのため、投資したい運用商品がある場合は、その運用商品を取り扱っている金融機関を選ぶ必要があります。なお、NISA口座は証券会社のほかに銀行でも開設できますが、銀行は個別株の取り扱いはないため、もしNISAで個別株にも投資したい場合は証券会社を選ぶ必要があります。

また、NISA口座での株式における取引手数料や投資信託の販売手数料は金融機関によって異なるため、あらかじめ手数料体系についても確認しておいた方がよいでしょう。定期的に積立投資をする場合は、銀行口座から自動引き落としができるかどうかも確認しておきたいポイントです。

・NISA口座の開設手続きを簡単解説!気をつけるべき注意点とは?

NISA口座の開設手続きの流れは次のとおりです。

1. 証券会社・金融機関を選ぶ

まずはNISAを利用する金融機関(証券会社や銀行など)を選びます。

2. NISA口座を申し込む

証券口座を開設していない場合は、まず証券口座の開設が必要です。

その後、NISA口座の申し込みを行います。

3. 本人確認書類の提出→口座仮開設

マイナンバー確認書類と本人確認書類(運転免許証など)を提出します。

最近はスマホでのアップロードで簡単に済むことが多いです。

金融機関での確認が終わると、NISA口座が仮開設されます。

4. 税務署の審査(1~2週間程度)

申請内容は金融機関から税務署に送られ、審査を経てNISA口座が正式に開設されます。

この審査に通常1~2週間かかります。

※税務署審査中でも一部の取引は可能ですが、審査で非承認となると課税扱いになります。

5. 口座開設完了(本開設)

審査が完了すると、NISA口座が正式に開設となります。

注意すべきポイントとして、4.の税務署の審査があります。NISA口座は1人1口座、1つの金融機関でしか開設できないため、もし既に別の金融機関でNISA口座を開設していると、審査が通りません。税務署審査中でも一部の取引はできますが、審査が非承認となると、その取引は課税扱いになるので注意が必要です。

なお、NISA口座を別の金融機関に変更したい場合、現在の金融機関で「勘定廃止通知書」または「非課税口座開設届出書」を取得し、新しい金融機関にいずれかを提出する必要があります。NISA口座の変更ができるのは1年に1回のみで、変更を希望する年の前年10月1日から、変更を希望する年の9月30日までに手続きをおこなう必要があります。また、変更を希望する年の1月1日以降に、現口座で買付けをした場合、その年の口座変更はできません。

※実際の手続きについては、金融機関によって異なります。詳しくは、ご利用の金融機関のホームページなどでご確認ください。

投資を始めると相場の変動を必ず経験します。そのときに慌てたり、短期的な値動きに一喜一憂しないためには、自分なりの資産運用の方針や目標を持ち、自分に合った資産運用を心がけることが大切です。

・自分のライフステージに合わせた投資目標の設定方法

長寿化が進み、ライフスタイルが多様化している昨今では、お金が必要なタイミングや金額も人によってさまざまです。また、投資の目的や手法はライフステージによっても変わります。ここでは参考として、年代別の投資の考え方を紹介します。

20代 少額でも積立投資を始めて投資に慣れる

20代のうちはまだ余裕資金が少なかったり、ほかにお金を使いたいことがあったりして、投資に回せるお金はあまりないかもしれませんが、複利効果は運用期間が長いほど大きくなります。したがって、早く投資を始めることはそれだけ利点もあります。

まずは投資に慣れることを目的に、少額であっても積立投資をはじめてみてもよいかもしれません。また、一般的に年齢が若いということは残りの運用期間も長いため、リスク許容度が高く、積極的な投資がしやすいとされています。

30代 教育資金、住宅資金等とのバランスを考えて運用する

30代は一般的に結婚、出産、子育て、住宅購入など、大きなライフイベントが多くなる時期です。それらのライフイベントには一時的に大きな支出がともなうこともあります。そのため、教育資金や住宅資金等とのバランスを考えながら運用する必要があります。

教育資金の準備にNISAを活用することもできますが、株式等の価格変動は先を読むことが難しい一方で、教育資金は支出のタイミングが決まっているので注意が必要です。資産形成は長期的な視点で続けることが何より大切なので、売却したくないタイミングで売却せざるを得なくなることは避けたいところです。

40代 老後を見据えて資産形成の目標を具体的に考える

40代は収入も安定し、ライフプランの見通しも立ってくるタイミングです。退職まではまだ時間がありますが、だからこそ老後も見据えながら資産形成の目標を具体的に考えてみるとよいでしょう。

老後を見据えてコツコツ運用するなら、まずは「つみたて投資枠」を活用、リスクを許容でき、積極的に資産を増やしたいのであれば「成長投資枠」で個別株やアクティブファンドに挑戦するなど、目的に合わせて投資枠も使い分けましょう。

50代 運用資産の取り崩しも考えながらリスクをコントロールする

50代になるといよいよ退職や老後の生活が近づいてきます。人によっては運用資産の取り崩しも考えながら、リスクをコントロールする必要があります。もちろん、60代以降の収入や資産の見通しに余裕がある場合は、NISAの非課税期間は無期限なので、まだまだ積極投資を続けてもよい場合もあるでしょう。

大切なことは自らのライフプランに合わせて運用することです。

以上、年代別の投資の考え方の一例を紹介しました。ご自身のライフプランを考えながら、結婚や退職などライフステージの変化に応じて必要になる資金の確保に向けて、NISAもうまく活用しながら安定的な資産形成に取り組むことをおすすめします。

・投資商品の知識を増やそう!

資産運用を始めるにあたっては、最低限身につけておきたい「金融リテラシー」があります。

例えば、資産運用の基本は「分散」、「長期」、「積立」と言われますが、それはNISAにおいても同じです。リスクを分散しながら、長期的な視点で、少額でもコツコツと投資を続けることが大事です。最近はインターネット等でも経済や投資の基礎知識を学ぶことができます。基本的な知識を身につけておけば、相場が大きく変動したときも冷静に投資判断ができます。

また、経済や投資の知識はビジネスやキャリアにおいても役立つので、NISAをきっかけに少しずつでも知識を増やしていくとよいでしょう。

最近は国内でも物価が上昇しており、インフレリスクが顕在化しています。そのため、現金のみで資産を保有していると、実質的な資産価値が下がることになりかねません。そのような状況の中で投資や資産運用に関する関心も高まっていますが、投資をするのであれば税制優遇が受けられるNISAはぜひうまく活用したい制度です。

ただし、単に税制優遇が受けられればよいというわけではなく、投資は長期的な視点で安定的に運用することが大切です。本記事も参考にしながら、NISAの仕組みを理解し、自分に合った運用を考えてみてください。

※NISAおよびiDeCoはマニュライフ生命では取り扱っておりません。

長尾 真一

ファイナンシャルプランナー(AFP認定者)、企業年金管理士(確定拠出年金)

1977年広島県生まれ。大学卒業後、医療機器メーカー・エアライン系商社で海外営業として勤務した後、ファイナンシャルプランナーに転身。生活に関わるお金の不安を解消し、未来に希望をもって暮らしていくためのお手伝いをする「生活設計のコンシェルジュ」として相談業務や執筆業務に従事。企業や学校での講演・セミナーにも年間100回以上登壇しており、これまでの延べ聴講者数は2万人を超え、わかりやすい説明が好評を得ている。

※記載内容および税務上のお取り扱いについては、2025年4月現在の内容であり、今後、税制の変更などによりお取り扱いが変更となる場合がありますのでご注意ください。また、個別の税務などの詳細については税務署や税理士など、専門家にご確認ください。

※このコラムの内容は各商品・制度の情報提供を目的としたものです。一般的な説明であり、特定の商品を説明・推奨・勧誘するものではありません。取扱会社などによって、お取り扱いが異なる場合がありますので、各資料などをご確認いただき、ご意向に沿ったものをご検討ください。

MLJ(CMD) 25050338

おすすめ商品はこちら

おすすめ記事一覧