公開日:2025年7月14日

「厚生年金とは?」を総まとめ!国民年金との違いや計算方法をわかりやすく解説

厚生年金とは、企業に勤めている社員やパートが加入する公的の年金保険です。公的年金制度には厚生年金だけでなく国民年金もあります。それぞれの違いをしっかりと理解しておく必要があります。

今回は厚生年金と国民年金の違いをわかりやすく解説するとともに、厚生年金の受給額の計算方法や種類ごとの特徴についても紹介します。

目次

現在の日本の公的年金制度は、国民年金と厚生年金の2つの年金制度で構成されています。まずはそれぞれの違いを理解しておきましょう。

公的年金制度の仕組みをわかりやすくご紹介!

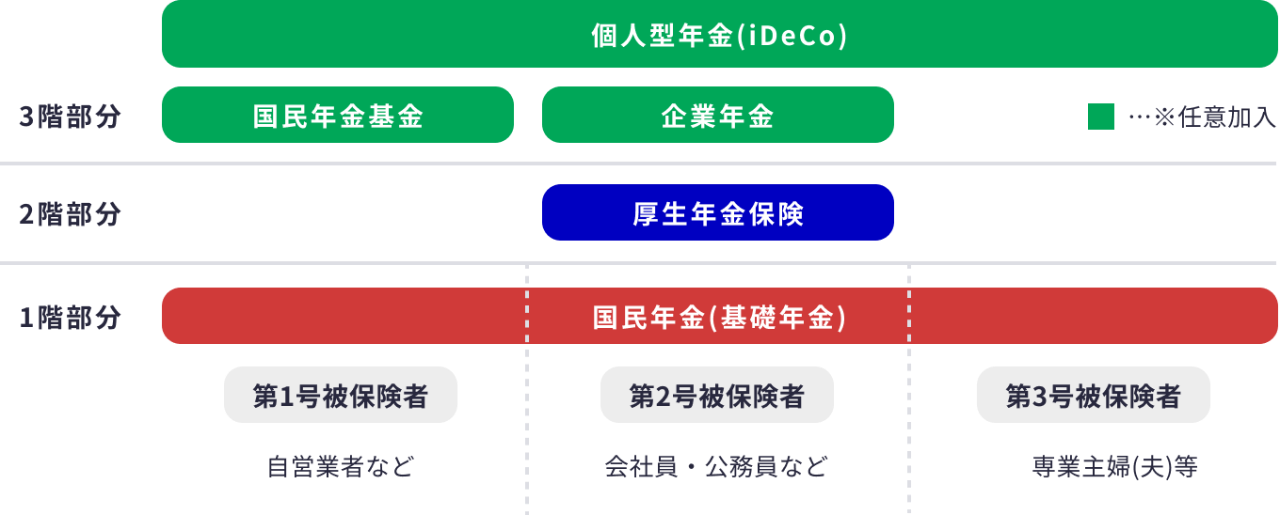

日本の公的年金制度は2階建て構造で、1階部分は20歳以上60歳未満のすべての人が加入する「国民年金(基礎年金)」、2階部分は会社員や公務員などが加入する「厚生年金」で構成されています。

(引用:厚生労働省「公的年金の仕組み」)

国民年金の加入対象者は20歳以上60歳未満の日本国内に居住しているすべての人です。具体的には自営業者やフリーランス、会社員や公務員などの働いている人だけでなく、専業主婦(夫)や無職の人、学生なども当てはまります。

厚生年金の加入者とは、厚生年金保険に加入している会社・官公庁などに勤めている会社員や公務員、そしてパートに該当する人です。原則として70歳未満の人です。

ここまでの説明だと、自営業者およびフリーランスなどは国民年金、会社員や公務員などは厚生年金と、どちらか一方の年金制度に加入していると捉えられるかもしれません。しかし、実際はそうではありません。

会社員や公務員、パートの人は、国民年金に上乗せする形で厚生年金に加入します。そのため、国民年金よりも給付が厚くなるのです。

国民年金と厚生年金の主な違い

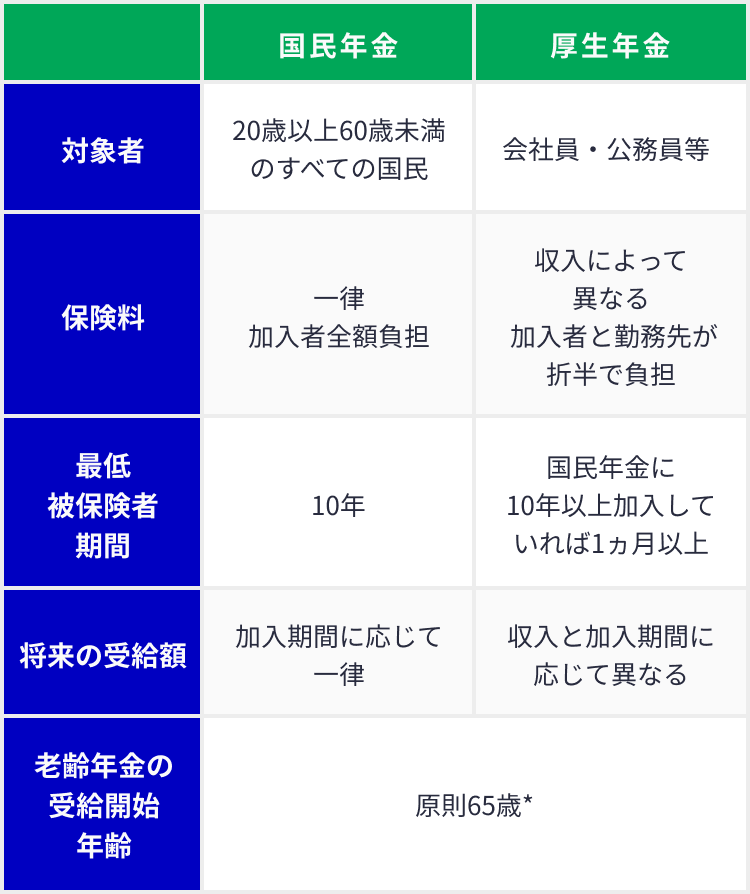

国民年金は基礎年金とも言われ、被保険者は20歳以上60歳未満の自営業者やフリーランスなども含むすべての人です。20歳以上60歳未満であれば、学生や無職の人も該当します。

国民年金の被保険者は決められた保険料を20歳から60歳になるまでの間、毎月納めなければなりません。保険料は毎年改定されますが、40年間欠かさず国民年金保険料を支払えば、65歳になったときに老齢基礎年金が満額受給できます。

厚生年金に加入している会社員や公務員、パート(第2号被保険者)の場合、厚生年金保険料は在籍している間、会社をとおして支払います。具体的には給与から差し引かれるため、自分で納める必要はありません。また、扶養されている専業主婦(夫)の場合は、国民年金の第3号被保険者に該当しますが、国民年金保険料は配偶者(第2号被保険者)が加入している厚生年金保険料に含まれます。

厚生年金保険料は、国民年金保険料と異なり、加入者の収入(給与や賞与)に応じて決まります。さらに、納める保険料は会社と折半です。

* 60歳からの繰り上げ受給、75歳までの繰り下げ受給が可能

参照:年金制度の仕組みと考え方_第11_老齢年金の繰下げ受給と繰上げ受給

厚生年金には、国民年金と同じように、「老齢厚生年金」「障害厚生年金」「遺族厚生年金」の3つの種類があります。

それぞれの種類によって、給付を受けられる要件や金額が異なりますので、違いをしっかりと理解しておきましょう。

老齢厚生年金

老齢厚生年金とは、老齢基礎年金の受給対象者(受給資格期間が10年以上ある人)で、かつ、厚生年金保険の加入期間がある場合、老齢基礎年金に上乗せして受け取れる年金です。

老齢厚生年金の受取開始年齢は原則65歳からです。

障害厚生年金

障害厚生年金とは、厚生年金保険加入中に病気やケガで一定の要件を満たす障がいの状態になり、その初診日が厚生年金保険加入中である場合に、障がいの程度に応じた等級(1~3級)の年金が受けられる制度です。

ただし、初診日の前日に、初診日がある月の前々月までの期間で、国民年金の保険料納付済期間(厚生年金保険の被保険者期間、共済組合の組合員期間を含む)と保険料免除期間を合わせた期間が3分の2以上なければ支給されません。初診日が2026年4月1日よりも前にあるときは、初診日の時点で65歳未満であれば、初診日がある月の前々月までの1年間に未納がなければよいことになっています。

支給額は受給する人の収入や障がいの等級によって異なります。

遺族厚生年金

遺族厚生年金は、厚生年金に加入中の人が亡くなった場合、その人に生計を維持されていた遺族に対して支払われる年金です。

受給対象者には順位がつけられており、優先順位が高いものから以下のとおりとなっています。

1.子どものいる配偶者

2.子ども(18歳になった年度の3月31日までにある方、または20歳未満で障害年金の障害等級1級または2級の状態にある方)

3.子どものいない配偶者 *1

4.父母(55歳以上)*2

5.孫(18歳になった年度の3月31日までにある方、または20歳未満で障害年金の障害等級1級または2級の状態にある方)

6.祖父母(55歳以上)*2

*1 子どものいない配偶者のうち、30歳未満の妻の場合は5年間のみ受給できます。夫の場合は55歳以上でなければならず、また、受給できるのも60歳からです。

*2 父母や祖父母の場合、受給できるのは60歳になってからです。

遺族厚生年金の受給要件については、現在見直しが進められていますので、今後の動向をチェックしておきましょう。

日本の公的年金制度には国民年金と厚生年金があることがわかりましたが、厚生年金に加入するメリットはあるのでしょうか。

厚生年金加入のメリットとは?

厚生年金に加入する一番のメリットは、国民年金だけに加入しているよりも年金受給額が増えることです。これは老齢年金だけでなく、障害年金や遺族年金でも同じです。

国民年金と異なり、収入に応じた受給額が計算されるため、収入が多ければその分、受給額も大きくなります。

厚生年金加入の注意点

厚生年金には上で紹介したメリットがある反面、デメリットもあります。それは、何らかの事情で会社を辞め、自営業やフリーランス、または個人事業主になったときです。

退職して自営業やフリーランスなど個人事業主になった場合は、厚生年金の加入資格を失うため、国民年金への加入手続きを自分で行い、国民年金保険料を納めなければなりません。ただし、会社を辞めて専業主婦(夫)になった場合は、配偶者の勤務先で扶養に入れば、国民年金保険料を自身で納める必要はありません。

厚生年金に加入できなくなると、保障は国民年金のみになるため、将来受け取れる老齢年金や、障害年金、遺族年金の額も厚生年金に加入していた場合と比べると少なくなってしまいます。

会社を辞めて厚生年金への加入資格がなくなる場合、老後の備えやいざというときの保障を確保するためにも、私的年金や民間保険への加入を検討しましょう。

標準報酬月額と標準賞与額とは?

標準報酬月額とは、毎月受け取る給与(税引き前)を32区分した等級表に当てはめて算出したものです。ここで言う給与とは、基本給だけでなく、残業代や通勤手当なども含まれます。

そして標準賞与額とは、受け取った賞与額(税引き前)から千円未満の端数を切り捨てて求めます。標準賞与額には1回の支給あたりの上限が設けられており、その額は150万円です。

標準報酬月額の厚生年金保険料の計算方法

仮に毎月受け取る給与の額が23万円だとしましょう。その場合の標準報酬月額は15等級の22万円になります。そして、この22万円に保険料率である18.3%を乗じた額が厚生年金保険料です。

22万円×18.3%=4万260円

厚生年金保険料は半分会社が負担してくれるため、自分が支払う額は2万130円です。

なお、標準報酬月額には上限があり、63万5,000円以上は一律5万9,475円が自己負担額になります。

標準賞与額の厚生年金保険料の計算方法

標準賞与額には標準報酬月額のような区分はありません。

仮に50万円の賞与を受け取った際には、50万円×18.3%=9万1,500円で、その半分の4万5,750円が自分の負担する保険料です。

厚生年金の受給資格期間と受給開始年齢は厚生年金の種類によって異なりますが、ここでは老齢厚生年金の受給資格期間と受給開始年齢について解説します。

受給資格期間

老齢厚生年金は、老齢基礎年金の受給資格期間が10年以上あり、かつ厚生年金への加入期間があれば受け取れます。

老齢基礎年金の受給資格期間とは、国民年金保険料の納付済期間と免除期間などを合算した期間です。それが10年以上あり、かつ厚生年金への加入期間があれば老齢厚生年金の受給資格を満たします。

受給開始年齢

老齢厚生年金の受給開始年齢は原則として65歳からです。

ただし、60歳から64歳までの間で受給を開始する繰上げ受給や、66歳から75歳までの間で受給を開始する繰下げ受給も選択可能です。

繰り上げ受給を選んだ場合、繰り上げた月数に0.4%を乗じた額が減額され、繰下げ受給を選んだ場合は繰下げた月数に0.7%を乗じた額が加算されます。

繰り上げ受給については、老齢基礎年金と老齢厚生年金は同時期に繰り上げる必要がありますが、繰り下げ受給については、一方のみを繰り下げることが可能です。

また、一定の要件を満たせば、65歳になる前から特別支給の老齢厚生年金が受け取れます。要件には、男性なら1961年4月1日以前、女性なら1966年4月1日以前に生まれた人といった年齢制限があるほか、厚生年金への加入期間が1年以上あり、かつ、生年月日に応じた受給開始年齢に達していることも必要です。

参照:特別支給の老齢厚生年金

厚生年金は原則として65歳から受給できます。受給の際には手続きが必要ですが、手続きの際に注意しておくべきことがあります。

厚生年金(老齢厚生年金)を受給する際の注意点

注意点1:

特別支給の老齢厚生年金は繰下げできない

老齢厚生年金または特別支給の厚生年金は、ともに繰上げ受給が可能です。一方で、厚生年金は繰下げ受給が可能ですが、特別支給の老齢厚生年金は繰下げ受給ができません。

そのため、受給開始年齢に達したら直ぐに手続きを行うことが大切です。

注意点2:

加給年金・振替加算がもらえないケースがある

加給年金とは、厚生年金受給の際に一定の要件を満たす配偶者や子どもがいる場合に支給される年金です。ただし、被保険者の厚生年金への加入期間が20年以上なければなりません。また、配偶者や子どもが条件を満たさなくなれば支給が停止される点に注意が必要です。

ちなみに障害厚生年金を受け取っている場合、加給年金は支給されません。

また、振替加算とは加給年金の対象となる配偶者が65歳に達し、自分自身の老齢基礎年金を受け取る際に上乗せされる年金です。基本的には加給年金の対象だった配偶者が受け取れますが、生年月日や加入期間の制限が設けられている点に注意しておきましょう。

日本の公的年金は国民年金と厚生年金の2つがあり、厚生年金加入者は同時に国民年金にも加入しています。そのため、老後受け取れる年金や、障害の状態になったとき、また亡くなったときに遺族が受け取れる年金額は国民年金のみに加入しているよりも額が多くなります。

とはいえ、将来の生活には不安があるかもしれません。支給される年金額を把握し、生活に不安がある方は貯蓄や私的年金(個人年金保険やiDeCoなど)、資産運用などさまざまな方法がありますので、ご自身にあった手段で準備しておくことが大切です。

新井 智美

ファイナンシャルプランナー(CFP®)、DC(確定拠出年金)プランナー、住宅ローンアドバイザー

トータルマネーコンサルタントとして、個人向け相談や、資産運用などにまつわるセミナー講師のほか、大手金融メディアへの執筆および監修に携わっている。現在年間300本以上の執筆・監修をこなしており、これまでの執筆・監修実績 は2,500本を超える。

※記載内容および税務上のお取り扱いについては、2025年6月現在の内容であり、今後、税制の変更などによりお取り扱いが変更となる場合がありますのでご注意ください。また、個別の税務などの詳細については税務署や税理士など、専門家にご確認ください。

※このコラムの内容は各商品・制度の情報提供を目的としたものです。一般的な説明であり、特定の商品を説明・推奨・勧誘するものではありません。取扱会社などによって、お取り扱いが異なる場合がありますので、各資料などをご確認いただき、ご意向に沿ったものをご検討ください。

MLJ(CMD) 25060442

おすすめ商品はこちら

おすすめ記事一覧