公開日:2024年3月18日

更新日:2026年3月5日

収入保障保険とは?メリット・デメリット、就業不能保険や所得補償保険との違いも解説

収入保障保険とは世帯主に万一のことがあったときに、残された家族が毎月の給与のように給付金や年金(名称は保険会社によって異なります)を受け取れる保険です。この記事では収入保障保険に加入するメリット・デメリット、どのような人に必要かについて解説しています。これから生命保険に新たに加入しようとしている人、あるいは見直しをしようとしている人はぜひ参考にしてください。

※就業不能保険および所得補償保険はマニュライフ生命では取り扱っておりません。

目次

収入保障保険とは、被保険者に万一のことがあったときに、残された家族が毎月給付金や年金を受け取れる生命保険です。世帯主は定年退職まで、毎月の給料で家族の生活を支えていますが、その世帯主に万一のことがあると、給料はストップしてしまいます。そうなると公的年金制度から遺族年金が給付されますが、その年金額が生前の給料に対して、不足が出てくる場合があります。その不足分を補う方法として、収入保障保険があります。給付金や年金は保険期間の満了まで定期的に受け取ることができるので、世帯主に万一のことがあったときには、残された家族の生活を支えることができます。

・収入保障保険は生命保険の一つ

収入保障保険は生命保険のうちの定期保険の一種です。保険期間は「60歳まで」や「20年間」などの一定期間と決まっています。被保険者がその一定期間内に死亡・高度障害状態になったときに、保険金受取人が毎月決まった金額の給付金や年金を受け取ることができる保険です。契約後は年数が経過するにつれて給付金や年金の受取総額は減っていきます。これは、保険期間の経過とともに、契約の満期までの期間(給付金の支払期間)が短くなるからです。子どもが大きくなり必要となる教育費が減少するため、ライフステージにあった備えができるしくみとなっています。

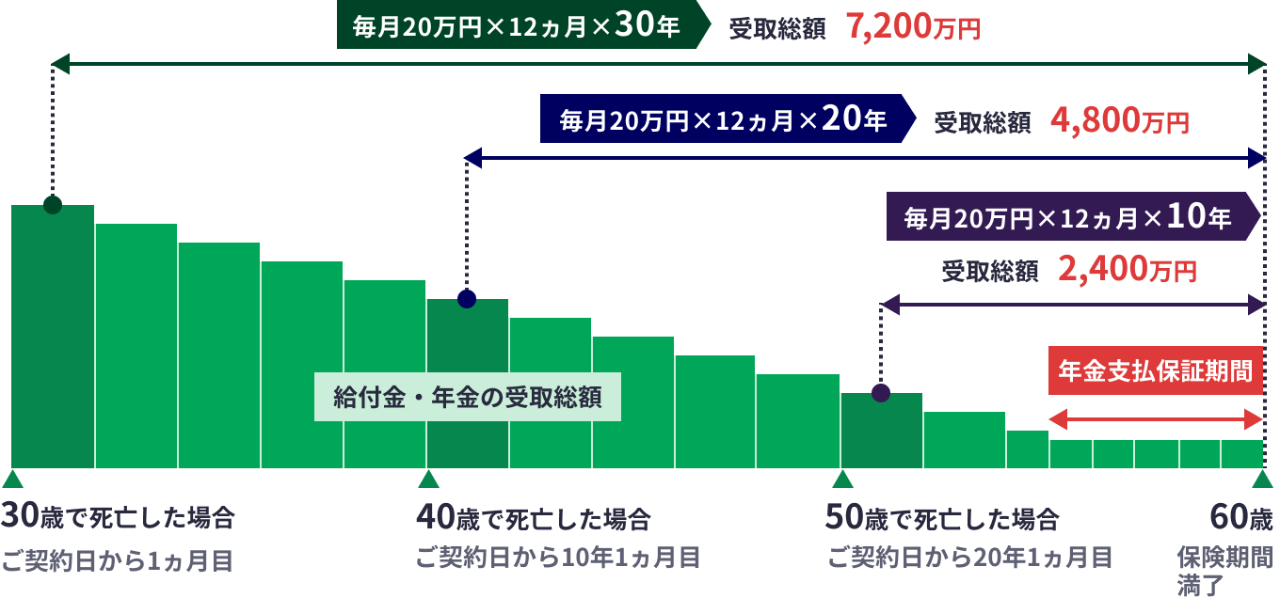

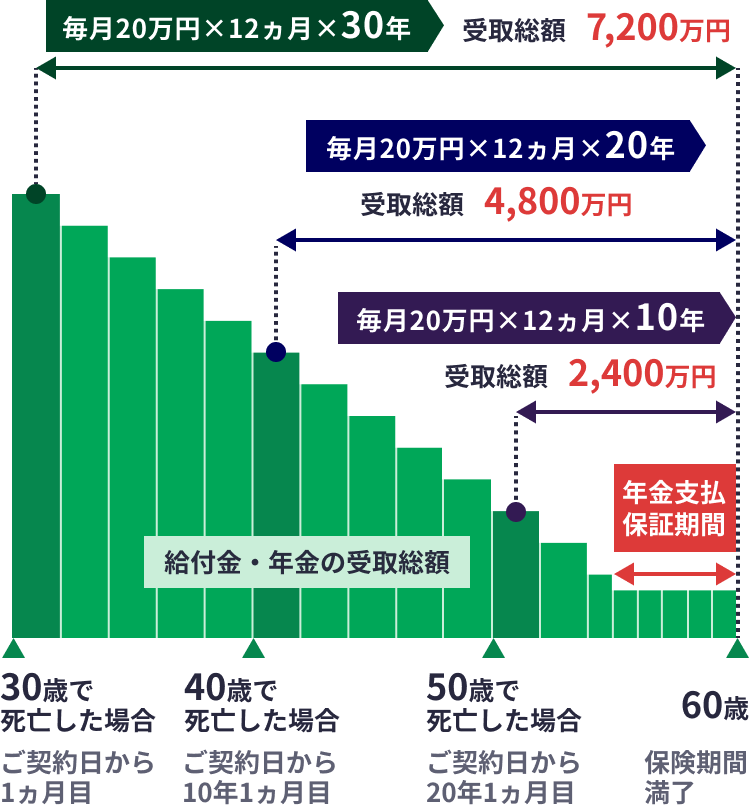

例えば毎月20万円の給付金や年金が受け取れる保障内容の場合、被保険者が30歳で死亡した場合、60歳の保険期間満了までの受取総額は7,200万円です。また、被保険者が40歳で死亡した場合、保険期間満了までの20年では、受取総額は4,800万円になります。

【しくみ図】30歳で契約した場合

・給付金や年金を受け取れる期間は定まっている

収入保障保険は、死亡保険の一種で、保険期間は一定期間と決まっています。そのため保険期間満了までに被保険者に万一のことがあったときには、受取人は給付金や年金が受け取れます。ただし保険期間満了を過ぎると、万一のことがあっても、給付金や年金を受け取ることができません。

保険期間の種類は、「10年」「20年」など年数の「年満了」と、「60歳」「65歳」など年齢の「歳満了」があります。

・支払保証期間とは

支払保証期間とは、保険期間満了間近に万一のことがあった場合でも、受取人が確実に給付金や年金を受け取れる期間のことです。

例えば保険期間60歳満了の収入保障保険に加入していて、被保険者が59歳のときに万一のことがあったようなとき、保険期間満了までの期間が1年間しかなく、給付金や年金がほとんど受け取れないというケースが発生することがあります。

そこで収入保障保険では、保険期間満了間近にもしものことがおきても一定の年数、給付金や年金が受け取れるよう、支払保証期間を設けています。

保険期間満了が60歳、支払保証期間が5年の収入保障保険に加入していたとすると、被保険者が55歳から59歳までの間に万一のことがあっても、受取人は5年間一定額の給付金や年金を受け取ることができます。

また支払保証期間は2年または5年が一般的で、支払保証期間が短いほうが保険料は安くなる傾向にあります。

・年金、または一括形式で保険金を受け取る

収入保障保険の給付金や年金の受け取り方は、分割形式と一括形式の2種類があります。

分割形式とは、毎月決まった金額の給付金や年金を保険期間満了まで受け取る方法です。この毎月受け取れる給付金や年金の呼び方は、保険会社によって異なります。

また、一括形式とは給付金や年金を一括でまとめて受け取る方法です。一般的に分割形式とくらべて受取総額が少なくなります。

・保険料は掛け捨てタイプが中心

収入保障保険は満期がある死亡保険の一種で、基本的に掛け捨てです。そのため満期保険金や解約返戻金などはありません。なお、契約後年数が経過するにつれて給付金や年金の受取総額は減っていくため定期保険よりも保険料を抑えることができます。

収入保障保険は保険料を抑えながら、大きな保障を用意したい人に向いています。

収入保障保険は、世帯主に万一のことがあったとき、生活費を用意したい場合に向いています。収入保障保険に加入するメリットを4つ紹介します。

・残される家族の生活費を用意できる

世帯主に万一のことがあると、残された家族の世帯収入が大きく減少するか、ゼロになることがあります。収入保障保険に加入をしていれば、残された家族に給料のように受け取れる保障を用意できます。

また保険会社によっては、三大疾病になったときに年金形式で給付金が受け取れる種類の収入保障保険もあります。

・年金形式の保険金を計画的に活用できる

収入保障保険は給付金や年金を定期的に保険期間満了まで受け取れます。そのため遺族は、計画的に保険金を活用することが可能といえるでしょう。

・割安な保険料で大きな保障

収入保障保険の保険料は掛け捨てのため、同じ死亡保障額の終身保険や養老保険といった解約返戻金がある保険種類と比較すると、保険料が割安です。万一のときの失われる給料のかわりとして大きな保障が必要となる場合に、保険料を抑えて用意することができます。

・保険料は生命保険料控除の対象

また収入保障保険の保険料は生命保険料控除のうち「一般生命保険料控除」の対象となります。払い込んだ保険料のうち所定の金額について所得控除が受けられ、所得税・住民税の負担が軽減されることがあります。

収入保障保険はデメリットもあります。加入する前にデメリットも十分ご確認ください。

・受取総額が減っていく

収入保障保険は、保険期間の経過とともに、給付金や年金の受取総額が減っていきます。保険期間中に万一のことがおきた場合、生活費に不足が生じる時期がないか、契約前に確認しておきましょう。

・解約返戻金がない

収入保障保険の保険料は一般的に掛け捨てです。解約しても受け取れる解約返戻金が全くない無解約返戻金型か、あってもごくわずかです。また満期まで加入しても、満期保険金などはありません。

・給付金などを受け取るときには、税金がかかる

収入保障保険の給付金などは課税対象となるため、受取時には税金がかかる場合があります。受取時にかかる税金は、給付金などの受取方法によってかわります。

収入保障にかかる税金について詳しくはこちらの記事をご確認ください。

収入保障保険はどのような人に必要なのでしょうか?主なケースを見てみましょう。

・小さな子どもがいる家庭

教育費は人生の3大支出の1つといわれるほど、おおくの家庭にとって負担になりうる支出です。そのため小さな子どもがいる家庭は、世帯主に万一のことがあっても、将来の子どもの生活費と教育費を確保できるよう、収入保障保険に加入する必要性が高いといえます。

・自営業やフリーランスの人

国民年金や厚生年金の被保険者に万一のことがあると、残された家族に「遺族年金」が支給されることがあります。しかし自営業やフリーランスの人は、サラリーマンなど会社勤務の人にくらべて遺族年金が少なくなる傾向があるため、収入保障保険で補う必要性が高いといえるでしょう。

・ライフプランにあわせて計画的に活用する

収入保障保険はライフプランにあわせて、計画的に保障を用意したい人にも必要です。例えば「子どもが独立する年齢までの保障を確保したい」「世帯主が定年退職する年齢まで保障してほしい」など、ライフプランに応じて計画的に保障が用意できます。

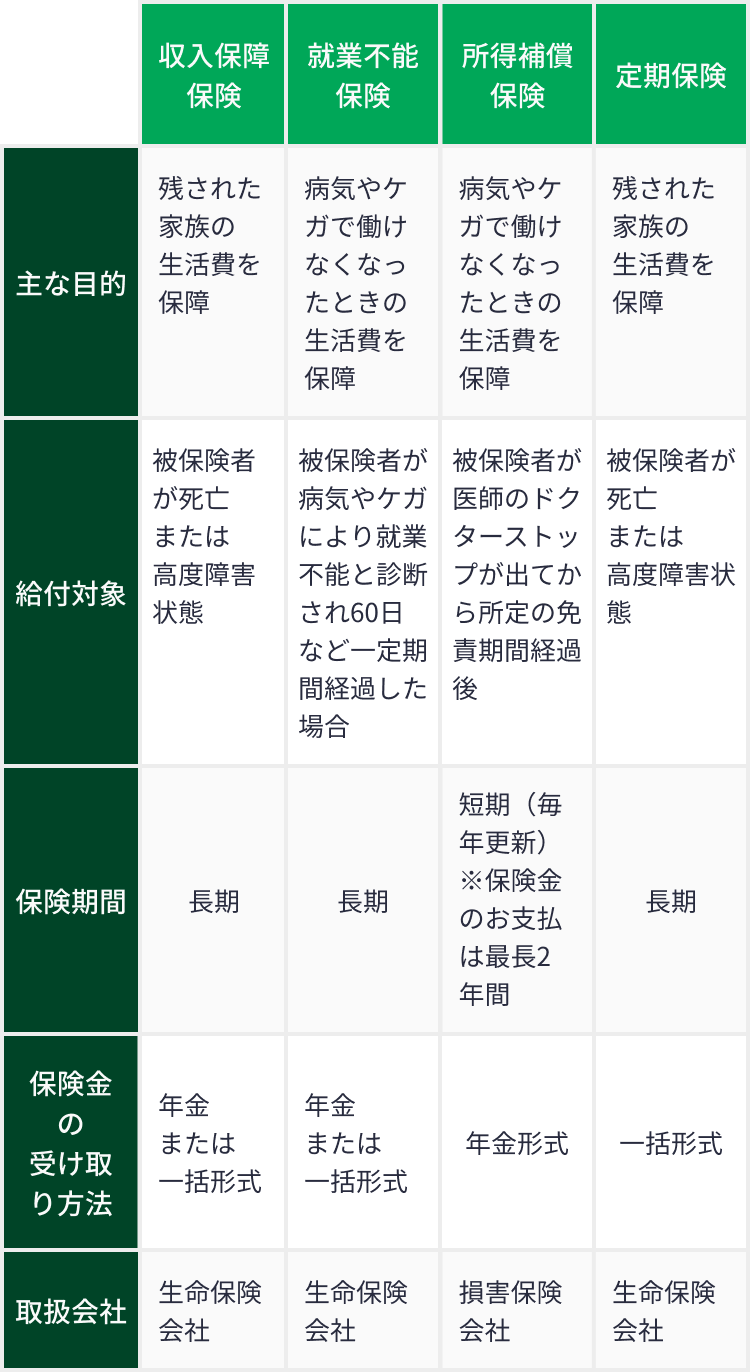

収入保障保険と混同してしまう保険に「就業不能保険」や「所得補償保険」があります。これらの保険と、収入保障保険との違いについて解説します。

・収入保障保険と就業不能保険の違いは?

収入保障保険は、被保険者が死亡・高度障害状態になったときに残された家族などの受取人が受け取れる保険であるのに対し、就業不能保険は、被保険者がケガや病気で医師から「就業不能」と診断されるなどの所定の就業不能状態が一定期間継続したときに、毎月一定額の給付金が働けなくなった本人に支払われます。

収入保障保険と就業不能保険は保障の目的がそもそも異なるため、2つの保険を組み合わせて入るケースもあります。特に個人事業主やフリーランスが加入する国民健康保険は、ケガや病気で働けなくなったときの保障がないことがあるため、就業不能保険による備えも大切です。

また、収入保障保険の死亡給付金・保険金は課税対象となりますが、就業不能保険の保険金は非課税で受け取れるという違いがあります。ただし収入保障保険の高度障害給付金・保険金は非課税で受け取ることが可能です。

・収入保障保険と所得補償保険の違いは?

所得補償保険も就業不能保険と同様、ケガや病気になり「所定の就業不能状態」となったときに、毎月一定額の保険金を働けなくなった本人が受け取れる点や、保険金が非課税である点が収入保障保険と異なります。

では所得補償保険と就業不能保険はどう違うのでしょうか?

まず就業不能保険の取り扱いは生命保険会社であるのに対し、所得補償保険は損害保険会社で取り扱われるという違いがあります。

また就業不能保険は、就業不能状態に該当した日から給付金の支払対象となるまでの期間が60日や180日と長いですが、保険期間を長く設定できます。それに対し、所得補償保険は、保険金支払対象の事由が起きてから保険金の支払対象となるまでの期間は一般的に7日間など短期間で、保険金を受け取れる期間も一般的に1~2年と比較的短期である点が異なります。

・収入保障保険と定期保険との違いは?

定期保険とは、保険期間に満期がある保険です。収入保障保険の保険期間は一定期間と限られており、死亡保険の一種となります。

収入保障保険は、死亡・高度障害保険金を分割形式・一括形式のどちらで受け取るか選べ、保険期間の経過とともに給付金や年金の受取総額が減っていくという特徴があるのに対し、一般的な定期タイプの死亡保険は受取方法が一括形式のみで、保険期間中の死亡保険金は一定額で、経過とともに受取総額が減ることはありません。

収入保障保険は、計画的に残される家族に生活費を用意できます。契約時に同じ死亡保障額を準備する場合で比べると、保険料は掛け捨てで解約返戻金はない場合が多いため、割安な保険料で加入できます。一方で給付金や年金の受取時には税金がかかることには留意をしておく必要があります。

特に将来的に教育費の負担が大きくなる可能性がある小さなお子さまがいる家庭や、サラリーマンなどと比べると遺族年金が少なくなる場合もある自営業やフリーランスの人は、収入保障保険への加入を検討してみましょう。

金子 賢司

CFP

東証一部上場企業で10年間サラリーマンを務める中、業務中の交通事故をきっかけに企業の福利厚生に興味を持ち、社会保障の勉強を始める。

以降ファイナンシャルプランナーとして活動し、個人・法人のお金に関する相談、北海道のテレビ番組のコメンテーター、毎年約100件のセミナー講師なども務める。趣味はフィットネス。健康とお金、豊かなライフスタイルを実践・発信しています。

※記載内容および税務上のお取り扱いについては、2026年1月現在の内容であり、今後、税制の変更などによりお取り扱いが変更となる場合がありますのでご注意ください。また、個別の税務などの詳細については税務署や税理士など、専門家にご確認ください。

※このコラムの内容は各商品の情報提供を目的としたものです。一般的な説明であり、特定の商品を説明・推奨・勧誘するものではありません。取扱会社などによって、お取り扱いが異なる場合がありますので、各資料などをご確認いただき、ご意向に沿ったものをご検討ください。

MLJ(CMD)26020100

おすすめ商品はこちら

おすすめ記事一覧