公開日:2022年11月10日

更新日:2025年11月21日

退職金制度とは?仕組みや種類、退職金の相場や税金、制度がない場合の対策について徹底解説!

人生100年時代といわれる今、老後まで見据えてライフプランを考える必要性が増しています。そして老後の生活設計を考えるとき、公的年金はもちろんですが、会社員であれば勤務先の退職金制度をよく理解しておくことも大切です。そこで、ここでは退職金制度の種類やそれぞれの制度の特徴について詳しく解説します。

目次

少子高齢化や長寿化が進む日本において、公的年金だけでは老後の生活は安心とはいえないかもしれません。そこで今後ますます重要になるのが個人の自助努力や会社の退職金制度です。退職金制度には、退職時に一時金で支給されるものや年金で複数年にわたって支給されるものなどさまざまな種類があり、その制度内容や支給金額は企業によって異なります。したがって自分の会社の退職金制度を理解した上で、それに合わせて自助努力による備えをしていくことが大切です。

・働く側から見た退職金制度のメリット・デメリット

働く側からすると会社に退職金制度があることで退職後の安心が得られます。また通常は長く勤務するほど退職金が増えるため、仕事に対するモチベーションも上がります。さらに退職金で受け取る際には、税制の優遇があるというメリットもあります。退職所得は、原則として他の所得と分離して所得税額が計算され、一時金で受け取る場合、長年の勤労に対するものであることから退職所得控除により税金負担が軽くなるよう配慮されています。退職所得控除額の計算式は、勤続年数が20年以下の場合は40万円×勤続年数、20年超の場合は800万円+70万円×(勤続年数-20年)となり、退職金額から退職所得控除額を差し引き、1/2とした額が課税退職所得金額となります。また、年金で受け取る退職金は、公的年金等と合算され雑所得となり、公的年金等控除が適用されます。

一方で自己都合により中途退職すると退職金が減額される場合もあります。最近では転職も前向きに考えられる時代になっていますが、中途退職により退職金が減るのはデメリットといえるかもしれません。しかし、「前払い退職金制度」を導入して、在職中の給与や賞与に退職金相当額を上乗せして支給する企業もあります。

・企業側から見た退職金制度のメリット・デメリット

企業にとっては退職金制度があることで福利厚生の充実につながり、優秀な人材を獲得し、長く働いてもらうことができるというメリットがあります。一方で低金利が長引く中で、退職金の原資を確実に準備することは企業にとって大きな負担になってきています。そのため最近ではあらかじめ定めた掛金を在職中に各従業員に拠出し、運用は従業員一人ひとりが自己責任のもとで行う確定拠出年金(DC)を導入する企業や、それに伴いこれまでの退職金制度の内容を変更したり、廃止する企業、そもそも退職金制度自体がない企業なども増えてきています。

一般的な退職金制度には退職金の原資を企業内で積み立てる内部積立と企業外部で積み立てる外部積立があります。退職時に一時金で受け取る「退職一時金制度」は通常は内部積立なので、会社の経営が行き詰まると退職金が減額されたり、制度がなくなったりする可能性もあります。一方で中小企業退職金共済制度(中退共)に代表される退職金共済では、外部の金融機関に掛金が積み立てられ、給付も共済団体から直接退職者に支給されるため、仮に会社が破綻してしまってもそれまでに積み立てた退職金は減額されることなく受け取ることができます。

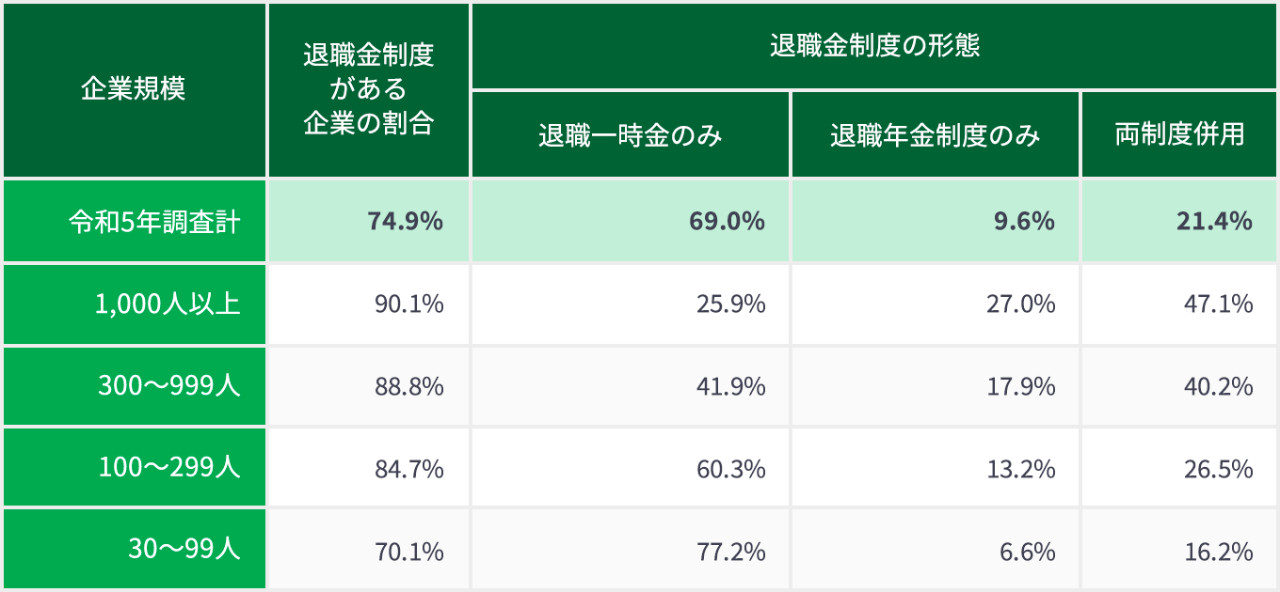

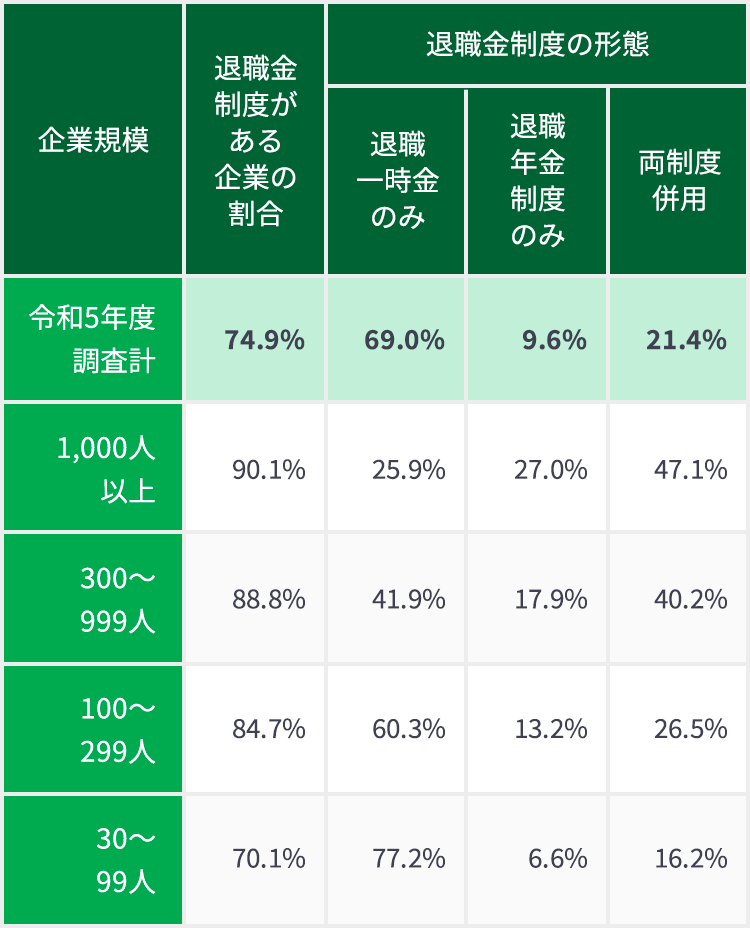

厚生労働省が常用労働者30人以上を雇用する民営企業を対象に実施した「令和5年就労条件総合調査」によると、退職金制度がある企業の割合は74.9%です。企業規模が大きい企業ほど導入率は高く、「1000人以上」は90.1%、「300~999人」は88.8%、「100~299人」は84.7%、「30~99人」は70.1%となっています。

また制度形態をみると、「退職一時金制度のみ」が69.0%、「退職年金制度のみ」が9.6%、「両制度併用」が21.4%となっており、多くの企業は内部積立の退職一時金制度で退職金を準備しています。特に「30~99人」の企業では77.2%が「退職一時金制度のみ」で、逆に「1000人以上」の企業では47.1%が「両制度併用」となっています。

退職金制度がある企業の割合と制度の形態

・制度がない企業の割合が多い業界とは?

同調査によると、最も導入率が低い業種は「宿泊業,飲食サービス業」で、退職金制度がない企業の割合が57.8%となっています。そのほかでは「生活関連サービス業,娯楽業」が30.7%、「サービス業(他に分類されないもの)」が45.6%と、サービス業関連で退職金制度がない企業の割合が高くなっています。

・勤務先に退職金制度があるか確認する方法

勤務先の退職金制度については「就業規則」で確認することができます。就業規則は会社が従業員に周知することが義務付けられているので、一般的に社内イントラネットに掲示されていたり、事業所で閲覧できるように設置されています。もしどこで閲覧できるか分からない場合は人事や総務の担当者に尋ねてみるとよいでしょう。退職金の算定は単純に勤続年数だけでなく、職務等級や役職によるポイント制を導入している企業も多いので、勤務先の退職金制度がどのような仕組みになっているのか知っておくことは大切です。

入社前の場合は、求人票などを確認しましょう。会社ウェブサイトの採用ページや人事制度のページに情報が掲載されている場合もあります。

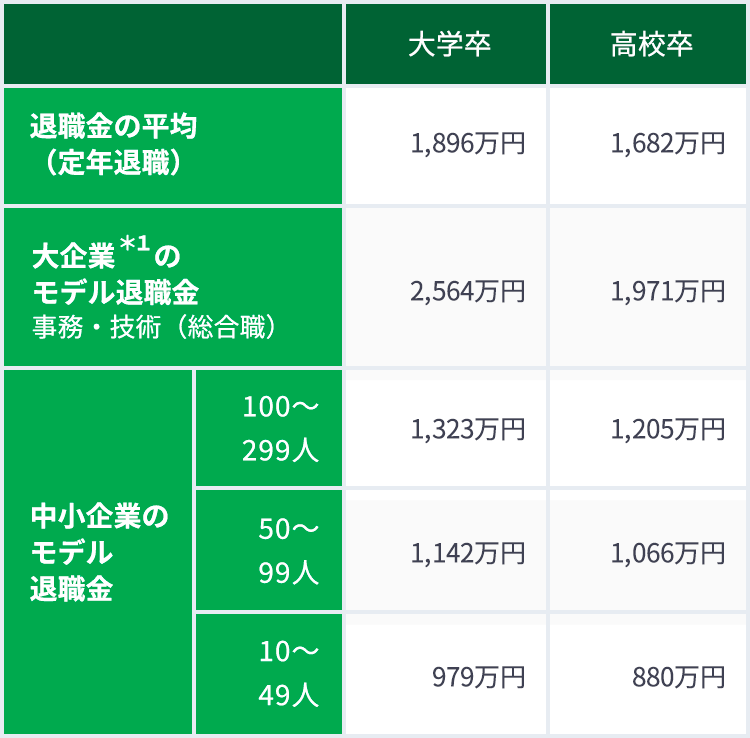

「令和5年就労条件総合調査」(厚生労働省)によると、管理・事務・技術職の定年退職による平均退職給付額は大学・大学院卒が1,896万円、高校卒は1,682万円となっています。

ただし、会社の規模によっても支給金額の水準には差があり、資本金5億円以上かつ従業員1000人以上の大企業を対象とした「令和3年賃金事情等総合調査」(中央労働委員会)によると、事務・技術職(総合職)における大学卒の定年退職時のモデル退職金額は2,564万円、高校卒は1,971万円とやや高めです。

一方で東京都産業労働局が中小企業を対象に調査した「中小企業の賃金・退職金事情(令和6年版)」によると、従業員「100~299人」規模の企業における大学卒のモデル退職金額は約1,446万円、「50~99人」だと約1,097万円、「10~49人」は約1,088万円となっています。さらに高校卒は「100~299人」で約1,092万円、「50~99人」で約866万円、「10~49人」だと約992万円と、大企業と比べて中小企業の支給金額は低くなっています。

平均的な退職金の支給金額

*1 資本金5億円以上かつ従業員1000人以上

※モデル退職金額は、小数第1位を四捨五入しています。

主な退職金制度について、その概要や特徴を解説していきます。

主な退職金制度の比較

*2 勤続3年未満で自己都合退職した場合などは規約によって事業主が拠出した掛金相当額が事業主に返還される場合があります。

・退職一時金制度

退職一時金制度はその名のとおり退職時に一時金で支給される退職金です。社内で内部積立するので、会社にとっては制度の自由度が高く、退職事由によって給付に差をつけることも可能です。従業員にとっては、一時金で受け取ることができるので、住宅ローンを一括返済したり、マイホームの修繕や起業資金に充てたりするなど、さまざまな用途に使えるメリットがあります。ただし前述のとおり経営悪化などによる減額のリスクがあります。なお、後述する退職金共済制度や企業年金制度でも一時金での受取りを選択することは可能です。

・中小企業退職金共済制度

中小企業退職金共済制度(中退共)は中小企業を対象とした退職金共済制度で、加入できる企業は業種によって従業員数や資本金等の制限があります。2025年度時点で、加入企業数は約38万所、加入従業員数は約358万人となっています。企業にとって、掛金が損金または必要経費として全額非課税となるほか、新規導入時や掛金の増額時に一定の条件に該当すると国からの助成が受けられるといったメリットがあります。掛金月額は5千円から3万円までの間の16種類の金額から事業主が従業員ごとに選択することができ、退職後は一時金で受け取れます。また所定の条件を満たせば分割、または一時金と一部分割の併用で受け取ることが可能です。

中退共で支給される退職金の金額は、基本退職金と付加退職金の合計で決まります。基本退職金は掛金月額と納付月数に基づいて決まる金額で、付加退職金は中退共の運用収入などにより定められる金額で、厚生労働大臣が定めた支給率に従って上乗せされます。付加退職金支給率が0になる年度もあります。

・特定退職金共済制度

特定退職金共済(特退共)は、商工会議所や商工会等などが行う退職金共済制度です。掛金は事業主のみが負担し、全額損金または必要経費に算入できますが、被共済者(従業員)一人につき月額3万円が上限です。中退共や後述する確定拠出年金、確定給付企業年金などと重複加入することも可能です(ただし他の特定退職金共済制度との重複加入はできません)。払い込まれた掛金は事業主に返還されないため、会社の経営状況に関わらず、従業員は共済団体から退職金を直接受け取ることができます。制度の詳細は運営商工会議所によって異なりますが、加入期間が10年以上ある場合は一時金に代えて年金で受給することもできます。

・企業型確定拠出年金制度

企業型確定拠出年金制度(企業型DC)は、企業が掛金を拠出し、加入者(従業員)が自ら運用する制度です。運用成果によって将来受け取れる年金額が変動します。掛金は非課税で、さらに運用益も非課税になります。

年金資産は個人ごとに区分管理されるため、いつでも自分の残高を確認することができ、中途退職の際には積み立てた年金資産を、転職先の企業型確定拠出年金や個人型確定拠出年金(iDeCo)の口座に持ち運ぶことができます*3。受取方法は規約にもよりますが、一時金、年金、一時金と年金の併用から選択することができます。運用次第で元本割れするリスクもありますが、高い運用成果が期待できる可能性もあります。

*3 勤続3年未満で自己都合退職した場合などは、規約によって事業主が拠出した掛金相当額が事業主に返還される場合があります。

・確定給付企業年金制度

確定給付企業年金制度(DB)は、事業主があらかじめ従業員と約束した給付金額に基づいて、年金資産を運用・管理し、年金給付を行う企業年金制度です。給付金額が各自の運用成果により変動する企業型確定拠出年金(企業型DC)に対して、給付金額があらかじめ決まっているのが確定給付企業年金制度の特徴です。ただし「キャッシュバランスプラン」や「リスク分担型企業年金」といった仕組みが導入されている場合は、市場の動向や年金資産の運用状況に応じて給付額が変動することもあるので、就業規則をよく確認しておく必要があります。原則として終身または5年以上の有期年金で受け取れますが、本人の選択により一時金で受け取ることもできます。また規約によっては年金と一時金の併用も可能です。

人生100年時代といわれますが、もし65歳で退職すると100歳までには35年もあります。まさに第二の人生ですが、その第二の人生を充実して過ごすためにはやはりお金も不可欠です。会社に退職金制度がない場合は自助努力で年金や退職金を準備することを考えておいた方がよいでしょう。もちろん、退職金がある場合でも長い人生を考えると備えは必要です。

年金や退職金を準備する手段としてまず挙げられるのが「iDeCo(イデコ)」です。正式には個人型確定拠出年金といい、上述した企業型確定拠出年金制度の個人版です。掛金を自分で運用しながら積み立てた資産を老後に受け取るという仕組みですが、掛金が全額所得控除になり、運用益も非課税になるなど税金の面で負担の軽減があります。ただし選んだ運用商品によっては元本保証がないため、運用の結果、元本割れすることもあり、一旦拠出した掛金は原則60歳になるまで受け取れないという注意点もあります。また勤務先の企業年金制度によってiDeCoに拠出できる掛金には上限が決まっています。

もしiDeCoの掛金の上限を超えて積立をしたい場合や、60歳まで途中引き出しができないiDeCoだけで積み立てるのは不安という場合は、NISAや保険商品などを組み合わせる方法もあります。NISAは投資信託などの運用益が非課税になる制度ですが、iDeCoと違いいつでも解約することが可能です。

また個人年金保険などの生命保険は払い込んだ保険料によって所得控除の適用を受けられたり、万一のときには受取人が保険金を受け取れるなどの、保険ならではのメリットや活用法があります。それぞれの制度や商品の特徴を理解し、うまく組み合わせることで、より安心できる老後生活に向けての年金や退職金の準備ができると思いますので参考にしてみてください。

※iDeCoおよびNISAはマニュライフ生命では取り扱っておりません。

長尾 真一

ファイナンシャルプランナー(AFP認定者)、企業年金管理士(確定拠出年金)

1977年広島県生まれ。大学卒業後、医療機器メーカー・エアライン系商社で海外営業として勤務した後、ファイナンシャルプランナーに転身。生活に関わるお金の不安を解消し、未来に希望をもって暮らしていくためのお手伝いをする「生活設計のコンシェルジュ」として相談業務や執筆業務に従事。企業や学校での講演・セミナーにも年間100回以上登壇しており、これまでの延べ聴講者数は2万人を超え、わかりやすい説明が好評を得ている。

※記載内容および税務上のお取り扱いについては、2025年9月現在の内容であり、今後、税制の変更などによりお取り扱いが変更となる場合がありますのでご注意ください。また、個別の税務などの詳細については税務署や税理士など、専門家にご確認ください。

※このコラムの内容は各商品・制度の情報提供を目的としたものです。一般的な説明であり、特定の商品を説明・推奨・勧誘するものではありません。取扱会社などによって、お取り扱いが異なる場合がありますので、各資料などをご確認いただき、ご意向に沿ったものをご検討ください。

MLJ(CMD)25100764

おすすめ商品はこちら

おすすめ記事一覧