公開日:2024年1月4日

更新日:2024年12月27日

iDeCoおすすめする人、おすすめしない人の特徴 自分にあった資産形成

iDeCoは国の後押しを受けている制度で、加入すると大きな税制のメリットがあり、老後の資産形成に向いています。しかし、人それぞれ収入も、資産運用に対する考え方も、家族構成も異なるため、iDeCoには、向いている人がいますが、向いていない人もいるかもしれません。向いていない、おすすめしない人にあった資産形成の方法について解説しています。

※iDeCoおよびNISAは当社では取り扱っておりません。

目次

iDeCoとは確定拠出年金法に基づいた私的年金の制度です。私的年金とは、公的年金の上乗せ給付を保障する制度のことで、会社が従業員のために加入する企業型確定拠出年金や確定給付企業年金などの「企業年金」、そして、iDeCoなど「個人が自助努力で用意するもの」の2つに分けられます。

iDeCoは老後の資産形成を促すために、国が後押しをしている制度です。そのため大きな税制優遇が用意されています。iDeCoにはどのような税制優遇があるのでしょうか?iDeCoの特徴、そしてメリット・デメリットについて解説します。

・投資のため、うまくいけば資産を大きくできる可能性もあるが、資産が小さくなるリスクもある

iDeCoは、みずから掛金を支払い、あらかじめ用意されている商品の中から、自分で投資商品を選んで掛金を運用する制度です。用意されている商品の中には、資産が大きく増える可能性がある反面、元本割れで資産が減少するリスクがある商品もあります。

・少ない金額からスタートできる

iDeCoの月の最低掛金額は5,000円です。iDeCoで初めて投資をするという人でも、比較的少ない金額からスタートすることができます。

・積立時、運用時、受け取り時にそれぞれの税制面のメリットがある

iDeCoは積立時の掛金が全額所得控除になるため、個人事業主やフリーランスの人は税金が安くなり、お勤めの人は年末調整で還付を受けられます。また、通常金融商品を運用すると運用益に課税されますが、iDeCoは運用益が出ても税金がかからないという運用時のメリットの他、受け取り時も税制優遇があります。

・60歳まで原則引き出せない、中途解約ができない

毎月のiDeCoの掛金は、減額や、0円にすることは可能です。しかし、中途解約はできず、それまで積み立ててきた掛金は、原則60歳まで引き出すことはできません。

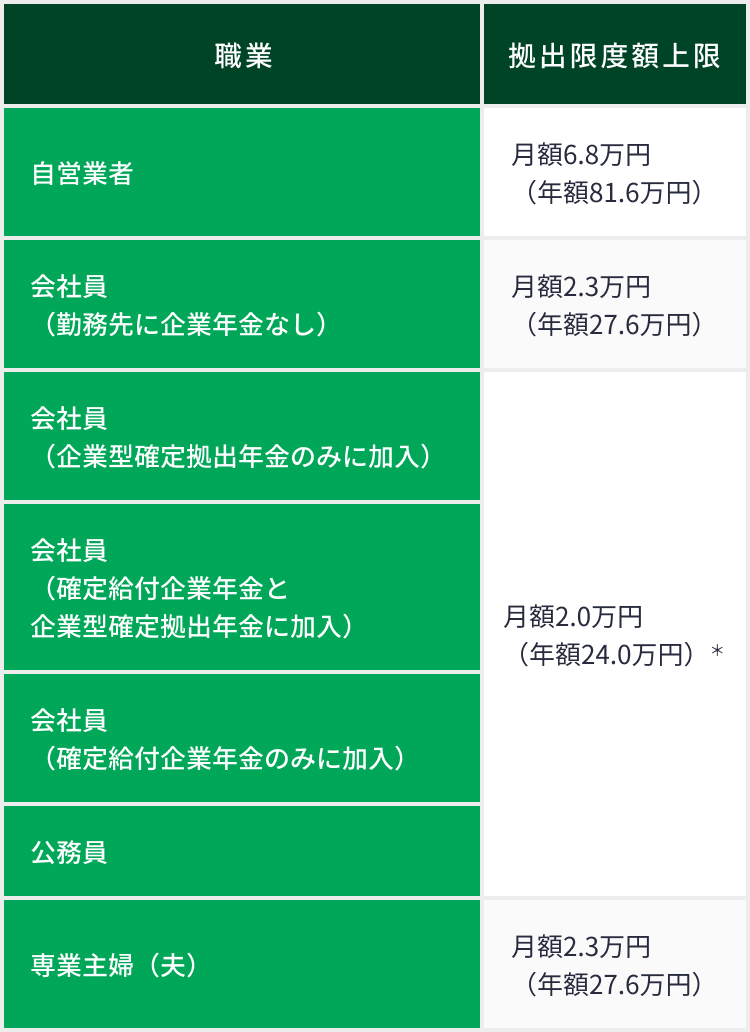

・職業によって上限金額が決まっている

毎月のiDeCoの掛金は職業によって上限金額が異なります。そのため、iDeCoの掛金は全額所得控除になりますが、所得控除できる金額には上限があることになります。

・手数料が必要

iDeCoはさまざまな場面で手数料が発生します。下表は、iDeCoの実施者である国民年金基金連合会の手数料です。そのほかに、各運営管理機関の手数料や、事務委託先金融機関(信託銀行)の手数料があります。

国民年金基金連合会の手数料

・元本割れすることがある

iDeCoの商品ラインナップの中には、大きなリターンが得られる可能性がある反面、下落局面では値下がり幅も大きくなるリスクの高い商品があります。iDeCoは税制優遇が大きい制度ですが、商品を選ぶ際には元本確保型のみでなく元本割れする商品もあることを知っておきましょう。

・積極的な投資運用をしたい人に、iDeCoはおすすめ

金融機関ごとに取り扱っている商品ラインナップは異なりますが、iDeCoは選択する商品によっては、資産を大きく増やせる可能性があります。そのため、積極的な投資運用で資産を大きく増やしたい人や、自分自身で知識をつけ商品を選び、投資運用していきたい人にとってiDeCoはおすすめです。

iDeCoは税制のメリットが大きい制度ですが、収入、資産運用に対する考え方、家族構成などによっては、iDeCoに向いていない人もいます。ここでは、iDeCoをおすすめしないケースについて紹介します。

・専業主婦、無職など収入のない人、収入があまり多くない人

iDeCoは掛金が全額所得控除になり税制優遇がありますが、収入がない、またはあまり多くない専業主婦(夫)や無職の人は、所得税を払っていない可能性があります。そもそも所得税を払っていない人は、iDeCoに加入をしても税制優遇はありません。

税制優遇に関係なく、iDeCoでお金を積み立てることもできます。しかし、急にお金が必要になった時、余裕資金がなくiDeCoから工面しようとしても、iDeCoは中途解約ができないため、お金を引き出すことはできません。

・20代、30代で、かつ貯蓄が少ないと感じている人

一般的に20代、30代といった若い人は積極的な投資が向いているといわれます。しかし、20代、30代でも貯蓄が少ない人がiDeCoに加入してしまうと、医療費や冠婚葬祭などで急にお金が必要になった場合に引き出しができません。

20代、30代は基本的に投資に向いていますが、貯蓄が少ないと感じている人は、貯蓄が十分になってから始めることをおすすめします。

・転職や起業など収入の変動が大きい人

転職、起業直後は収入が大きく変動する可能性があるため、収入が減少したときに備えて、手元にいつでも使える流動的なお金は持っておきたいところです。iDeCoは中途解約ができないので、転職や起業後、収入が安定してから始めるほうがよいでしょう。

・子供の学費、マイホーム、これから大きな支出の見込みのある人

子供の学費がかかる年代の人は、マイホーム購入時に利用した住宅ローンの返済も重なり、人生でもっとも支出が大きくなる時期の可能性があります。その他にも、親の介護費用や、開業資金など、大きな支出の見込みがある人は、急な資金が必要になることがあるので、iDeCoは継続的に掛金を拠出できるタイミングから始めるのがよいかもしれません。

・ お金の管理に細かくない人

お金の管理が細かくない人もiDeCoに向いていない人にふくまれます。これは、お金の管理に細かくない人は、諸々の支払いが重なることで預金口座が残高不足になり、iDeCoの掛金を準備できなくなる可能性があるためです。iDeCoは掛金が引き落としにならない場合、その月の掛金はなかったことになり、資産管理手数料だけが資産から差し引かれます。資産管理手数料自体は大きな金額ではありませんが、ずっと放置しておくと、毎月資産管理手数料が差し引かれ、資産が徐々に目減りしてしまいます。

iDeCoの掛金引き落とし日には、確実に口座にお金を入れておきましょう。

iDeCoは老後資金を準備するための制度ですが、もしiDeCoに向いてない、おすすめしない人に自分が当てはまる場合はどうしたらよいのでしょうか?iDeCo以外の老後資金の作り方を紹介します。

・預金

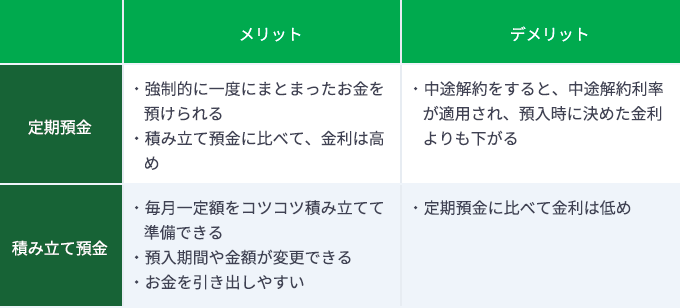

銀行が扱っている定期預金や積み立て預金でも、老後資金を準備することは可能です。定期預金は一定期間に限り大きなお金をまとめて一度に預ける方法であり、一方、積み立て預金は毎月一定額を積み立てていく方法です。具体的には、「3年間だけ100万円を預ける」のが定期預金で、「毎月3万円を5年間預金し続ける」方法は積み立て預金にあたります。

定期預金、積み立て預金はいずれも金融機関が破綻しない限り、元本割れすることはありませんが、それぞれにメリット・デメリットがあります。

しかし、定期預金・積み立て預金は、安全な老後資金の準備方法である反面、資産が大きく増えることもありません。仮に預入期間1年で金利0.02%の定期預金に100万円を預けた場合、1年後の利息は税引前で200円。同じ運用を30年続けても増えた金額は6,000円です。

より資産を大きくしたい人は、他の方法も検討する必要があります。

・NISA

資産を大きく増やしていきたい人は、投資を取り入れていく方法もあります。比較的リスクを抑えて投資をする方法として、2024年より新しくなったNISAのつみたて投資枠の活用が有効です。NISAは少額投資非課税制度のことで、成長投資枠と合わせて投資額(非課税保有限度額)が1,800万円(成長投資枠1,200万円)までは、投資で得た利益に税金がかかりません。また、非課税保有期間は無期限で、売却分の非課税保有限度額が再利用できます。金融機関によっては月100円、月1,000円からでもスタートでき、生涯にわたって非課税枠を利用できます。投資対象商品は、長期の積立・分散投資に適した一定の投資信託となるため、長期投資でリスクを抑えて運用することができます。しかし、リスクは抑えられますが、投資のためリスクはゼロではありません。

NISAとiDeCo、どっちがいいの?違いを知って目的に応じた使い分けを

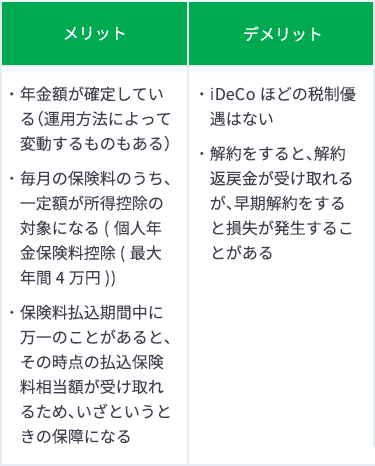

・個人年金保険

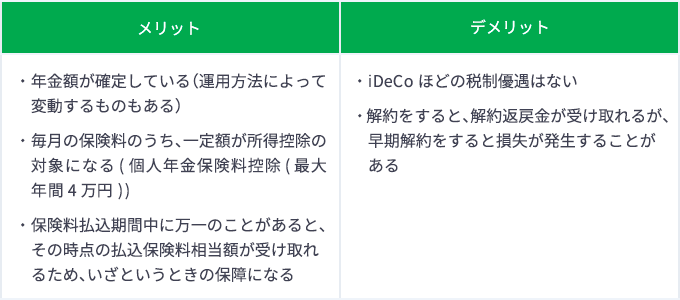

民間の生命保険会社で扱っている個人年金保険も老後の資産形成に向いている商品といえます。個人年金保険は保険会社に保険料という形でお金を払い込み、保険会社が運用した金額を将来、受け取るというものです。一度にまとまってお金を払い込む「一時払いタイプ」と毎月コツコツお金を払い込む「平準払タイプ」の取り扱いがある保険会社もあります。

保険料を払い込んでいる期間中に万一のことがあった場合でも、その時点の払込保険料相当額が受け取れるため、いざというときの保障と老後の資産形成が同時に備えられるメリットがあります。

個人年金保険のメリットとデメリット

金子 賢司

CFP

東証一部上場企業で10年間サラリーマンを務める中、業務中の交通事故をきっかけに企業の福利厚生に興味を持ち、社会保障の勉強を始める。

以降ファイナンシャルプランナーとして活動し、個人・法人のお金に関する相談、北海道のテレビ番組のコメンテーター、年間毎年約100件のセミナー講師なども務める。趣味はフィットネス。健康とお金、豊かなライフスタイルを実践・発信しています。

※記載内容および税務上のお取り扱いについては、2024年12月現在の内容であり、今後、税制の変更などによりお取り扱いが変更となる場合がありますのでご注意ください。また、個別の税務などの詳細については税務署や税理士など、専門家にご確認ください。

※このコラムの内容は各商品・制度の情報提供を目的としたものです。一般的な説明であり、特定の商品を説明・推奨・勧誘するものではありません。取扱会社などによって、お取り扱いが異なる場合がありますので、各資料などをご確認いただき、ご意向に沿ったものをご検討ください。

MLJ(CMD)24120939

おすすめ商品はこちら

おすすめ記事一覧