身近なお悩み、保険でできること。

もしもの時の家族の未来も、自分たちの老後も、どちらも妥協せずに準備したい

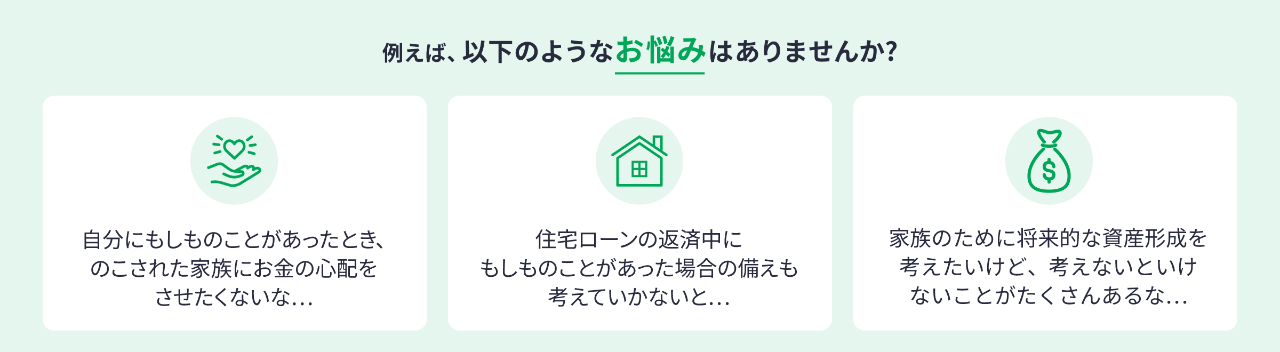

自身にもしものことがあった場合、のこされた家族にはお金の心配をすることなく、子どもにもやりたいことをどんどん挑戦してほしいと思われている方。家族の生活を支えるために将来的な資産形成を考えたい方。自分たちの老後の資金も計画的に準備をしておきたい方。

これらのどれかではなく、どれも妥協せずに準備したいという方も。ぜひ今から「家族のための万一の備えと資産形成」を考え、取り組んでいきませんか。

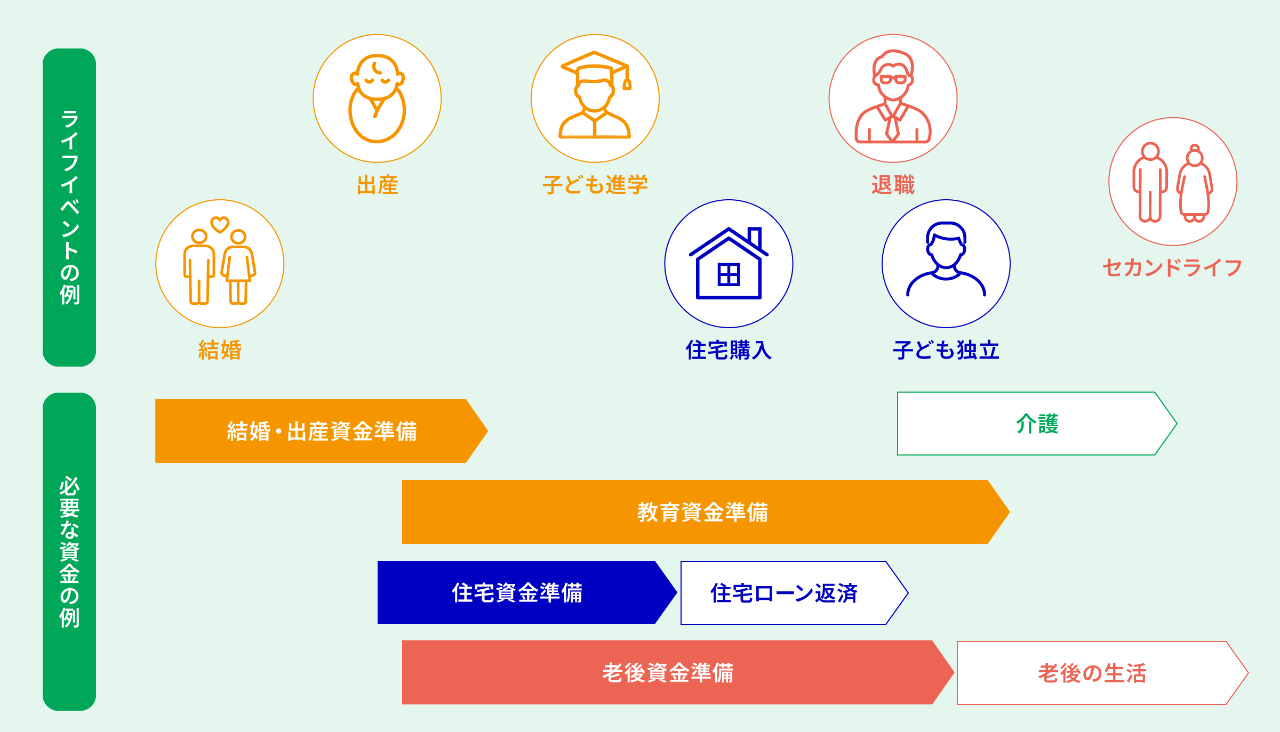

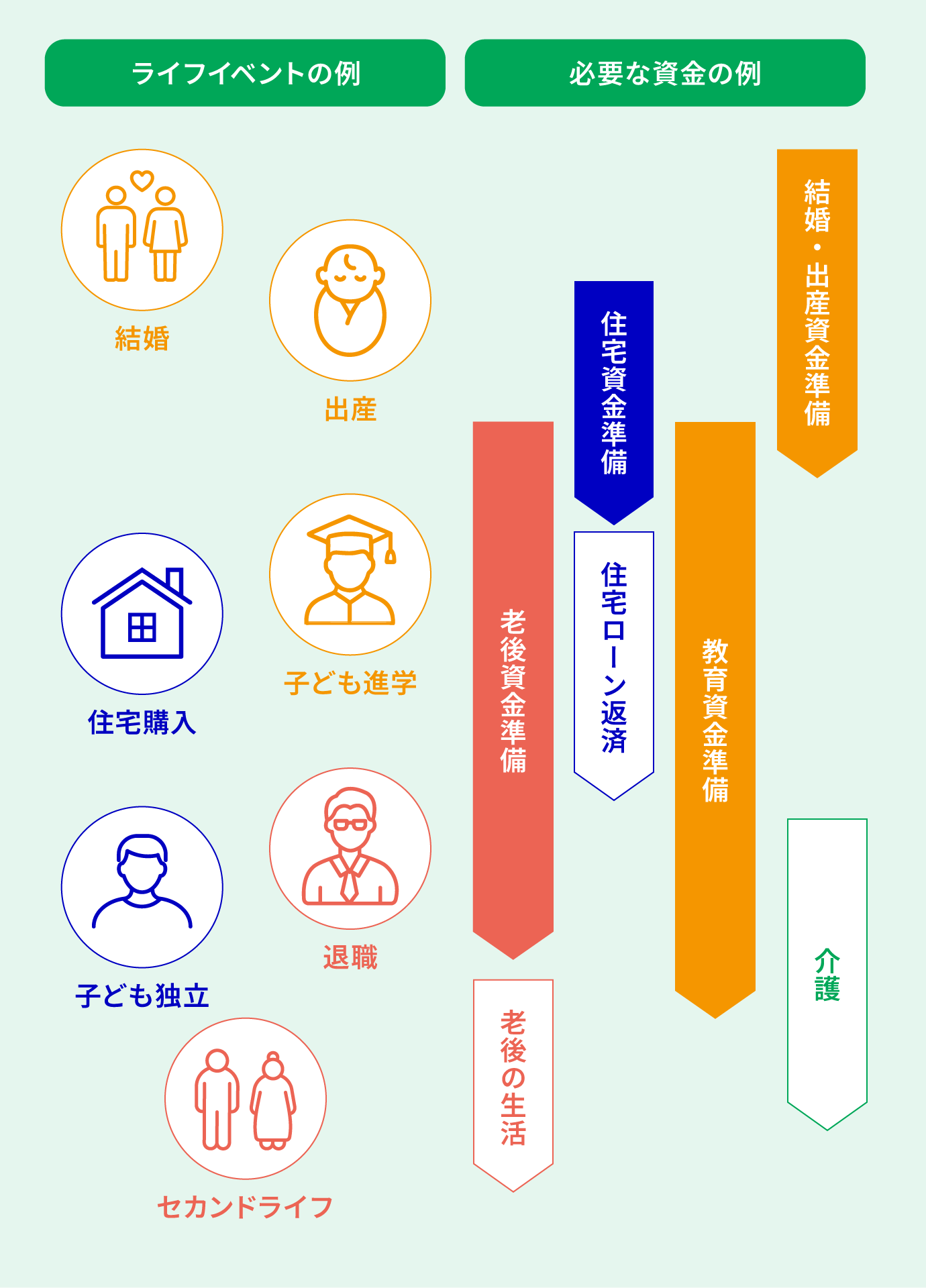

万一の時の家族の生活費、住宅ローンに老後資金…考えることは山ほどある

万一の時に備えて家族の生活資金や老後資金を準備したい。でも、住宅ローンの返済や子どもの教育資金の準備も重なり、どのように計画的に進めるか慎重に考える必要があります。

それぞれの資金が必要になるときに、無理なく対応できるようにするためには、並行して準備を考えることが大切です。

しかし、多くの情報を見聞きするほど、優先順位や準備の仕方に迷ってしまうものです。さまざまな意見を参考にするのは有意義ですが、自分にとって必要な情報を選別することも欠かせません。

多様な情報に惑わされることなく、「自分の家族はどうするか」を私たちと一緒に考えてみませんか。

ただ貯めるだけでいいのか?老後資金の「質」を見直す

老後資金の多くは、「貯金」や「投資」で積み立てる方が多いですが、目標とする金額だけを意識するのではなく、“使い方”に着目した設計が重要です。

例えば、「何歳から、いくら、どのように取り崩すかまで明確に計画できているか?」「もしものとき、残された家族へどう資産を遺せるかも含めて設計できているか?」などです。

その答えの一つとして、保険を活用する方法があります。

保険を活用すれば、万一のことがあった場合の備えができ、同時に自分や家族が将来に必要な金額の準備も進めることができます。また、準備を進めていく過程で生命保険料控除を受けることができたり、遺族が受け取る死亡保険金の非課税枠(500万円×法定相続人数)が適用されるなど、生命保険ならではのメリットを享受できます。

保障と資産形成の両立をするには

将来的な「資産形成」を考えて、すでにNISAやiDeCoなどの制度、個人年金保険などを活用されている方もいるかもしれません。

※ NISAおよびiDeCoはマニュライフ生命では取り扱っておりません。

これからさらに資産形成を進めていくにあたり、成長が期待できる商品を選択し、運用を始めるのもよい方法でしょう。

一方で、「保障」と両立させたい方は、万一の死亡保障と運用による成長も期待できる『こだわり変額保険v2』もおすすめです。『こだわり変額保険v2』は、毎月払い込む保険料が、積立金として運用*1され、万一の場合に死亡・高度障害保険金*2を受け取れる変額保険です。「長期・分散・積立投資」でリスクを抑えつつ、資産形成することができます。

*1 保険料や積立金から、保険関係費や運用関係費を差し引きます。

*2 告知なしタイプには高度障害に対する保障はありません。

『こだわり変額保険v2』は、保険期間中に万一のことがあった際にはご指定いただいた受取人が死亡保険金を受け取ることができます。死亡保険金は契約時に定めた基本保険金額が保証されているため安心です。

また保険期間満了時には運用成果に応じた満期保険金*3を一時金、または無配当年金特約を付加すると年金(5年または10年)として受け取ることが可能です。

家族や自分の将来を、日頃から考えているあなただからこそ、未来への備えをしていくことで、今の暮らしをさらに安心なものにしていただきたいと願っています。

*3 満期保険金に最低保証はありません。

※リスクと諸費用はこちらからご確認ください。

保障の準備はある程度できていて、老後資金の準備にフォーカスしたいという方には『こだわり個人年金(外貨建)』もおすすめです。

一定額の円貨で払い込む保険料を、米ドルまたは豪ドルに換えます。その保険料から費用を差し引き運用し、将来受け取る年金を準備することができる外貨建個人年金保険です。積⽴⾦の運⽤や年⾦・死亡給付⾦などの受取りは契約通貨(⽶ドルまたは豪ドル)で⾏われます。

年金開始期の為替の状況を見ながら円貨に換金して受け取ったり、より年金原資(契約通貨建て)を大きくするために、保険料払込期間を延ばしたりすることも可能です。

ゆとりある老後生活に向けて、ぜひ検討されてはいかがでしょうか。

商品について詳しく知りたい方は、ぜひ当社プランライト・アドバイザーにおたずねください。

※リスクと諸費用はこちらからご確認ください。

■こだわり変額保険v2

ご確認いただきたいリスクについて

■ 株価や債券価格の下落などによる損失のおそれがあります。

● 株価や債券価格の下落、為替の変動などにより、下記の金額*が「払込保険料の合計額」を下回ることがあります。

・積立金の合計額

・解約返戻金額

・満期保険金額

* 減額をした場合は、その解約返戻金額との合計額

この保険にかかる費用について

① 保険関係費

保険料の収納や保険契約の締結・維持および死亡保障などに必要な費用です。

● 保険料の収納に必要な費用:月払基準保険料の1%

● 特別勘定の管理に必要な費用:積立金の合計額に対して年率0.50%

● 基本保険金額保証に関する費用:積立金の合計額に対して年率0.01%

※ 上記以外の保険関係費は、被保険者の年齢・性別、保険期間などによって異なるため、一律には表示できません。

② 運用関係費

特別勘定の運用にかかる費用です。

● 特別勘定の投資対象に応じて、次の費用を毎日積立金から控除します。

・投資信託の純資産総額に対しての信託報酬

・指数連動債券の純資産総額に対しての管理費用

● 上記の信託報酬および管理費用以外に、信託事務の処理に要する費用や金融派生商品の取引にかかる費用などがかかります。

※ 運用関係費のうち、信託報酬および管理費用以外にかかる費用は、費用の発生前に金額や割合を確定することが困難なため、これらの金額および費用の合計額を表示できません。

③ 解約、減額時および払済定額終身保険などへの変更時の費用 (解約控除)

解約、基本保険金額の減額時などに、経過月数に応じて積立金から控除する費用です。

※解約控除は、被保険者の年齢・性別、保険期間などによって異なるため、一律には表示できません。

④ 積立金の移転の費用(スイッチング手数料)

スイッチングを行った際に、特別勘定の積立金から控除する費用です。

※ 1保険年度において、12回まではスイッチング手数料はかかりません。

⑤ 年金支払期間中の費用(年金管理費)

無配当年金特約を付加した場合、年金支払日に責任準備金から控除する費用です。

■こだわり個人年金(外貨建)

ご確認いただきたいリスクについて

為替変動による損失のおそれがあります。円換算した年⾦の⽀払総額や死亡給付⾦額などが、為替変動により、お払い込みいただいた⾦額を下回ることがあります。

この保険にかかる費用について

① 保険関係費

保険契約の締結・維持および死亡保障にかかる費用です。

※契約年齢等によって異なるため、一律に記載できません。

② 解約時の費用(解約控除)

解約時に、経過月数に応じて積立金から控除する費用です。

③ 年金支払期間中の費用(年金管理費)

年金支払日に責任準備金から控除する費用です。

④ 外貨の取り扱いによる費用

● 年金や死亡給付金等を外貨で受取る際に、金融機関によっては必要になる手数料です。

※ 手数料額は金融機関によって異なるため、一律に記載できません。

● 円で保険料を払込む際や、年金等を円で受取る際に、負担いただく為替手数料です。

※ お取り扱いに応じて、通貨交換時に1通貨あたり1銭から50銭をご負担いただきます。

※ ⼿数料額は⾦融機関によって異なるため、⼀律に記載できません。

これらの商品のリスクや費用の詳細は、「ご契約のしおり/約款」、「契約締結前交付書面(契約概要/注意喚起情報)」をご確認ください。

※ 記載内容および税務上のお取り扱いについては、2025年11月現在の内容であり、今後、税制の変更などによりお取り扱いが変更となる場合がありますのでご注意ください。また、個別の税務などの詳細については税務署や税理士など、専門家にご確認ください。

おすすめ商品はこちら

このような記事が読まれています

MLJ(CMD)25100829