身近なお悩み、保険でできること。

年齢を重ねても自分らしく生きる。そのために、着実に準備をしておきたい

今従事している仕事を定年退職しても、自分らしく好きなことや趣味を続けて、人生を楽しみたい方。そして将来はシニア向けマンションなどの共同施設の検討も考えているという方。

今考えている希望が実現できるように、ぜひ今から「老後資金の準備」を考えてみませんか。

ふとよぎる「老後」という時間への不安

ひとり暮らしは自分のペースで生活できたり、ふと思い立ったときに出かけやすかったりと暮らしの面での自由度は、家族と暮らす人と比べて高いかもしれません。一方で、病気になったり、体調が優れなかったりするときも、自分自身で対処することになりがちです。

老後も好きなことに囲まれて、今のように自由度の高い暮らしをしたい。

そう考えている方こそ、その生活を支える“お金”と、しっかりと向き合ってみませんか。

今は健康で働けている方でも、いつ何がきっかけで健康が損なわれるかは分かりません。また、リタイアするまで働き続けられるという確信を持ちにくい世の中になっています。自分のことは自分で守ってきたひとり暮らしの方だからこそ、情報があふれる今の世の中でも、ご自身の老後に向けて納得のいく選択と備えを進めていきましょう。

老後の居場所を求めてシニア向け分譲マンションの費用も

老後はシニア向け分譲マンションの共同施設に入って暮らしたいなど、将来の暮らし方について、早くからビジョンを明確に抱かれている方もいるでしょう。その実現に向けて必要となる資金を調べたり、必要資金の準備を進められたりしている方もいるかもしれません。

施設のタイプや立地、サービス内容などによっても異なりますが、一般的にシニア向け分譲マンションの費用は高く、毎月継続的な費用負担が必要となります。

このような施設での生活が実現すれば、自由な暮らしを保ちながら、万一のときの安心も得られることでしょう。

費用準備の進行具合はいかがでしょうか。今されている準備をより確かなものにするためにも、リスクを抑えつつも運用しながら資産を増やしていくことが求められます。

「備えること」は、“自分を守ること”

先が見えない老後の生活のことを考えると、どうしても健康面や金銭面での不安がつきまとうものだと思います。

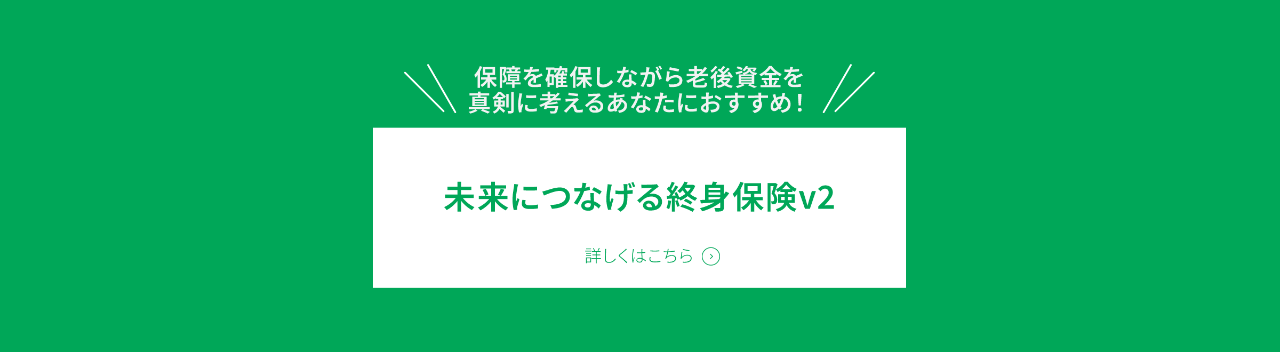

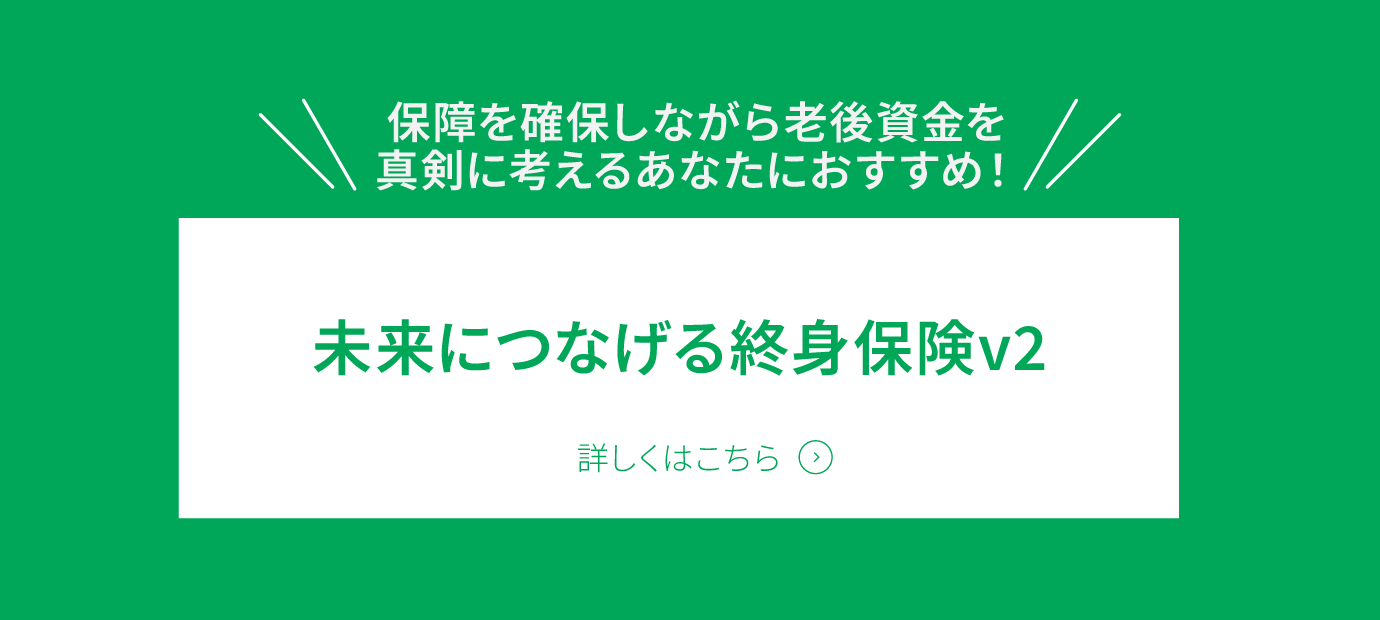

保障を確保しながら老後の必要資金を増やしていきたい方には、円だけでなく米ドルまたは豪ドル建てでも運用できる『未来につなげる終身保険v2』を活用されてはいかがでしょうか。

『未来につなげる終身保険v2』は、まとまった資金を一時払保険料として払い込み、一生涯の死亡保障を確保できる通貨選択型の一時払終身保険です。告知ありタイプ、告知なしタイプの2つのタイプと、基本コース、受取コース、特定疾病保障コースの3つのコースがあります。

基本コースは、選んだ通貨で運用しながら、万一の保障が確保できます。告知ありタイプは契約後すぐに、告知なしタイプは第1保険期間(2年・3年・5年・7年・10年)後に、一時払保険料より大きな保障を得られます。

受取コース*1は、基本コースに「積立金区分特約」を付加したもので、翌年以降、毎年特約積立金が保障に上乗せされます。特約積立金は必要に応じて引き出すことも可能です。告知ありタイプは契約後すぐに、告知なしタイプは第1保険期間(2年・5年・10年)後に、一時払保険料より大きな保障を得られます。

特定疾病保障コース*2とは、基本コースに「特定疾病保障特則(24)」を適用したもので、特定疾病(ガン*3・急性心筋梗塞・脳卒中)で所定の状態になったときの保障を準備できます。告知ありタイプのみとなります。ガンなどの病気に備えて、保障を準備できるのが安心でしょう。

*1 特定疾病保障特則(24)は適用できません。

*2 積立金区分特約は付加できません。

*3 ガンの保障は、責任開始期の属する日からその日を含めて91日目からです。

※リスクと諸費用はこちらからご確認ください。

保障を確保しながらも、より大きく資産を増やすことに期待したい方は『未来を楽しむ終身保険』もおすすめです。

『未来を楽しむ終身保険』は、一時払いで払い込んだ保険料を「定額部分」と「変額部分」に分け、一生涯にわたって米ドルまたは豪ドルで運用をしていく一時払終身保険です。「定額部分」は一時払保険料最低保証割合が保証されており、「変額部分」はプラスαの運用成果を期待することができます。

ターゲットタイプの場合、円建ての目標額を設定し、目標に到達したら円で運用成果を確保することができ、さらに万一の場合の保障も確保できます。定期引出タイプの場合、変額部分(特別勘定)の運用成果を引き出すこともできる ので、例えばシニア向け施設の月額利用料など老後に必要な資金として活用するのもよいでしょう。

未来への備えは、自分自身を守ることにつながります。ふとよぎる不安を軽減するためにも、早いうちからこれらの保険への加入を検討されてはいかがでしょうか。

※リスクと諸費用はこちらからご確認ください。

■未来につなげる終身保険v2

ご確認いただきたいリスクについて

・金利変動による損失のおそれがあります。

市場価格調整を行なうため、金利変動により、解約返戻金額が一時払保険料を下回ることがあります。

・為替変動による損失のおそれがあります。

保険料の払込通貨で換算した保険金額等が、為替変動により、お払い込みいただいた金額を下回ることがあります。

この保険にかかる費用について

契約初期費用:契約日に、契約年齢および契約通貨に応じて、一時払保険料から控除する費用です。

保険関係費:

告知ありタイプ

〔基本コース/受取コース〕保険契約の締結・維持や死亡保障・高度障害保障に必要な費用です。

〔特定疾病保障コース〕保険契約の締結・維持や死亡保障・高度障害保障および特定疾病保障に必要な費用です。

告知なしタイプ

〔基本コース/受取コース〕保険契約の締結・維持や死亡保障に必要な費用です。

※ 保険関係費は、契約年齢・性別等によって異なるため、一律に記載できません。

※ 現在、マニュライフ生命職員(プランライト・アドバイザー)は「告知なしタイプ」をお取扱いしておりません。

外貨の取扱いによる費用:

・一時払保険料を外貨で払い込む際や、死亡保険金等を外貨で受け取る際に、金融機関によっては必要になる手数料です。

※ 手数料額は金融機関によって異なるため、一律に記載できません。

・契約通貨と異なる外貨や円で保険料を払い込む際や、円で死亡保険金等を受け取る際に、負担いただく為替手数料です。

※ 契約通貨と異なる外貨で保険料を払い込む際は、通貨交換時に払込通貨から1通貨あたり50銭をご負担いただきます。

※ その他の取扱いについては、通貨交換時に1通貨あたり1銭から50銭をご負担いただきます。

■未来を楽しむ終身保険

ご確認いただきたいリスクについて

・株価や債券価格の下落などによる損失のおそれがあります。

株価や債券価格の下落、為替の変動などにより、積立金額や解約返戻金額が一時払保険料を下回ることがあります。

・金利変動による損失のおそれがあります。

市場価格調整を行なうため、金利変動により、解約返戻金額が一時払保険料を下回ることがあります。

・為替変動による損失のおそれがあります。

保険料の払込通貨で換算した死亡保険金額などが、為替変動により、お払い込みいただいた金額を下回ることがあります。

この保険にかかる費用について

保険関係費:死亡保険金の最低保証のための費用および保険契約の締結・維持に必要な費用です。

・ 定額部分の保険関係費:積立利率を決定する際に、あらかじめ差し引きます。

・ 変額部分の保険関係費:毎日、変額部分の積立金から控除します。

運用関係費:特別勘定の運用にかかわる費用です。特別勘定に応じて、費用がかかります。

※ 特別勘定の投資対象となる外国投資法人の資産から支払うため、純資産価格に反映されます。

解約時の費用(解約控除):解約時に、経過年数に応じて積立金から控除する費用です。

外貨の取扱いによる費用:一時払保険料を外貨で払い込む際や、死亡保険金などを外貨で受け取る際に、金融機関によっては必要になる手数料です。

※ 手数料額は金融機関によって異なるため、一律に記載できません。

契約通貨と異なる外貨や円で保険料を払い込む際や、円で死亡保険金などを受け取る際に、負担いただく為替手数料です。

※ 契約通貨と異なる外貨で保険料を払い込む際は、通貨交換時に払込通貨から1通貨あたり50銭をご負担いただきます。

※ その他の取扱いについては、通貨交換時に1通貨あたり1銭から50銭をご負担いただきます。

積立金の移転の費用(スイッチング手数料):スイッチングを行った際に、変額部分の積立金から控除する費用です。

※ 1保険年度において、12回まではスイッチング手数料はかかりません。手数料無料の回数はマイページからご確認いただけます。

これらの商品のリスクや費用の詳細は、「ご契約のしおり/約款」、「契約締結前交付書面(契約概要/注意喚起情報)」をご確認ください。

おすすめ商品はこちら

このような記事が読まれています

MLJ(CMD)25080645