公開日:2022年9月20日

更新日:2026年6月26日

終身保険とは?種類や、定期保険や養老保険との違いをわかりやすく解説

生命保険にはさまざまな種類がありますが、それぞれの保険の特徴を理解して、目的に合った保険を選ぶことが大切です。この記事では保障が一生涯続く「終身保険」について、その特徴や他の保険との違いを解説します。最後まで読んでいただければ終身保険の基本をご理解いただけると思います。

※当コラム内で言及している保険に関して、マニュライフ生命ではお取り扱いのない内容の商品もあります。また、取扱保険会社によって、お取り扱い商品が異なる場合があります。

目次

終身保険という保険があることを知っている人は多いと思いますが、具体的にどのような仕組みで、その他の保険とはどこが違うのかまではよく知らない人も多いのではないでしょうか。そこで、まずは終身保険の特徴やその他の保険との違いについて解説していきたいと思います。

・生命保険の一種

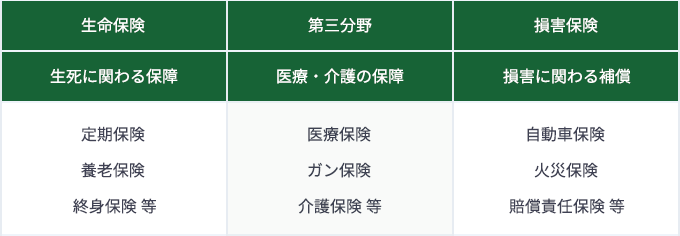

保険でカバーされる保障には生死に関わる保障の「生命保険」、医療・介護の保障である「第三分野の保険」、損害に関わる補償の「損害保険」があります。終身保険はそれらの中の「生命保険」の一種で、被保険者に万一のことがあったときに保険金が支払われる死亡保険です。

保険の分類

・保障が一生涯

生命保険の中でも終身保険の特徴は、被保険者が生きている限り保障が一生涯続くことです。人は必ずいつか最期の日を迎えますので、言い換えれば終身保険は途中で解約さえしなければ、原則として保険金が受け取れる保険ということになります。

・解約返戻金がある

生命保険には解約返戻金や満期保険金がない掛け捨てのものや、解約返戻金、満期保険金を受け取ることができるものがあります。

掛け捨ての生命保険の例として無解約返戻金型の定期保険、収入保障保険などがあります。

一方、終身保険は、契約期間中に解約した場合には、解約返戻金を受け取ることができます。ただし、契約した時期や内容によって解約返戻金額が払い込んだ保険料の総額を下回ることがあります。

また、終身保険は保障が一生涯続くため保険期間の満了となる「満期」はなく、そのため満期保険金はありません。

なお、満期保険金や解約返戻金を受け取ることができる生命保険には、養老保険、個人年金保険などがあります。

保険の種類

・どんな目的で入る?

人が亡くなると葬儀費用などがすぐに必要になります。

今まで金融機関が口座名義人の死亡を把握すると相続手続きが完了するまで口座が凍結され、本人の口座からお金を引き出せなくなる可能性がありました。しかし、2019 年の相続法改正により、「預貯金の仮払い制度」が新設され、遺産分割前であっても、故人の預貯金を単独の相続人が単独で引き出せるようになっています。

従来のようにすぐに引き出せないということはなくなりましたが、最大 150 万円しか引き出せないという注意点もあります。そのときに生命保険に加入していれば遺族(保険金受取人)が速やかに保険金を受け取り、遺族の生活資金など、死亡後に生じる遺族の経済的負担に対しても、保障が一生涯続く終身保険であれば確実に備えることができます。

また、生命保険の死亡保険金は受取人の固有財産となり、原則として遺産分割協議の対象外*となります。相続税を支払うためには、原則現金が必要となるため、納税資金の備えとして終身保険に加入するケースもあります。

*相続人の間で著しい不公平がある場合、受取人の固有財産とみなされない場合があります。

・何歳から何歳まで入れる?

保険料払込期間やその他条件によりますが、例えば0歳から90歳までなど、加入できる年齢は保険会社や商品によって異なります。

終身保険に限らず、保険種類にもよりますが、原則として生命保険は若い年齢で加入した方が月額の保険料を低く抑えることができ、逆に加入年齢が上がるほど保険料は上がります。また病気になってしまったりすると、保険料が割増になったり、場合によっては加入できないこともあります。いつでも同じ条件で加入できるわけではない点には注意が必要です。

・払込期間を選べる

終身保険の保険料は一般的に払込期間を選択することができます。契約から10年、20年などの払込期間(年数)や60歳まで、65歳までというように払込満了年齢を決める「有期払い」、生涯にわたり保険料を払い込む「終身払い」があります。他にも、保障期間全体の保険料を一時で払い込む「一時払い」の商品があります。

それでは終身保険のメリットとデメリットについて確認してみましょう。

・メリット

途中解約した場合でも解約返戻金を受け取れる

終身保険は掛け捨てではないため、途中解約してもそれまでに払い込んだ保険料や加入期間に応じて、解約返戻金を受け取ることができます。(ただし、契約してから間もない場合は解約返戻金がないことや、契約した時期や内容によって解約返戻金額が払い込んだ保険料の総額を下回ることがあります。)

保険料がずっと変わらない

終身保険は、加入当初から保険料が上がることなく契約を続けることができます。

なお、一般的に契約時の年齢が若ければ若いほど保険料は安くなりますが、保険商品によって加入できる最低年齢は異なりますので、検討する際には確認しておきましょう。

また、一般の生命保険と同様に以下のメリットがあります。

年末調整で生命保険料控除の対象になる

払い込んだ保険料は年末調整や確定申告で生命保険料控除の対象になります。

平成 24 年 1 月 1 日以降に契約した保険契約に適用される新生命保険料控除制度においては、「一般生命保険料控除」、「個人年金保険料控除」、「介護医療保険料控除」の 3つの控除枠があり、終身保険はそのうち「一般生命保険料控除」に該当します。

生命保険料控除は所得控除の一種で、各控除枠での適用限度額は、所得税は 4万円*(3 つの控除枠の合計適用限度額は 12 万円)、住民税は 2.8 万円(3 つの控除枠の合計適用限度額は 7 万円)となっています。

* 令和 8 年・9 年分について 23 歳未満の扶養親族を有する場合、一般生命保険料控除の所得税で上限が最大6万円です(合計適用限度額〔一般生命保険料控除、介護医療保険料控除、個人年金保険料控除〕は12万円から変更なし)。

相続税の非課税枠を活用できる

死亡保険金の受取人が相続人である場合、他の死亡保険金等と合算して「500万円×法定相続人の数」で算出した金額が非課税枠として認められます。例えば、法定相続人が配偶者と子2人の計3人の場合、死亡保険金を配偶者または子が受け取れば1500万円までは課税対象になりません。

ただし相続税の非課税枠が認められるのは、死亡保険金を相続人が受け取る場合に限られ、なおかつ保険料を被相続人(亡くなった方)が負担していた場合に限られます。例えば被相続人の配偶者が保険料を負担し、その配偶者が死亡保険金を受け取った場合は、保険金は配偶者の一時所得(死亡保険金を年金で受け取る場合は雑所得)となり、所得税・住民税の対象になります。その場合はそもそも相続税の課税対象にはならず、非課税枠も適用されません。

※相続税の非課税枠の活用にあたっては、所定の要件を満たす必要があります。

・デメリット

掛け捨ての生命保険に比べて保険料が高い

終身保険は、同じ年齢・保障額の掛け捨ての生命保険(定期保険等)と比べると保険料は割高です。遺族の生活保障のように、高額な保障を終身保険でカバーしようとすると、毎月の保険料が高くなりすぎてしまう可能性があります。葬儀費用や納税資金など相続の際に必要となる費用は終身保険で備え、子どもが独立するまで、あるいは配偶者が公的年金の受給を開始するまでの生活保障といった一定期間のみ必要な保障は定期保険で備えるなど、目的によって保険を使い分けると良いでしょう。

また、満期保険金などがある一般の生命保険と同様に以下のデメリットがあります。

途中解約での解約返戻金の元本割れ

保険料払込期間中の途中解約では、解約返戻金が元本割れする(解約返戻金がそれまでに払い込んだ保険料の総額を下回る)場合がほとんどです。特に「低解約返戻金型」の終身保険の場合、通常の終身保険よりも保険料は割安に設定されていますが、保険料払込期間中の解約返戻金が少なくなります。一方で、保険料払込期間が満了した後でも、途中解約すると元本割れする場合があるので注意が必要です。また、途中解約すると、その時点で保障が消滅してしまうので、途中解約には十分な注意と検討が必要でしょう。

終身保険にもさまざまな種類があります。保障が一生涯続き、解約返戻金があるという基本的な仕組みは同じですが、それぞれに異なる特徴があります。それでは終身保険にどのような種類があって、それぞれにどのような特徴があるのか、解説していきます。

・定額終身保険

定額終身保険は最も基本となる終身保険で、固定利率で運用し、保障額も一生涯変わらない終身保険です。固定利率や保険料、保障額が途中で変わらないので、内容が分かりやすいというメリットがありますが、一方で低金利のときに契約すると利率が低いまま固定されます。

・変額終身保険

変額終身保険は払い込んだ保険料を保険会社が株式や債券等を投資対象とする特別勘定で運用し、その運用成果に応じて死亡保険金や解約返戻金が増減するタイプの終身保険です。商品によっては投資対象が異なる複数の特別勘定から選択できるものもあります。

運用成果が良ければ受け取る保険金が増えますが、株価や債券価格の下落、為替の変動により、積立金額、解約返戻金額は既払込保険料を下回ることがあり、損失が生ずるおそれがあります。なお、死亡保険金には一般的に最低保証があります。

このほか、一般の生命保険にかかる保険契約関係費、解約控除に加え資産運用関係費などの費用を負担します。

- 保険契約関係費:契約時の初期費用や、保険期間中の費用などに必要な費用

- 解約控除:解約時のみに発生する費用で、契約日から一定期間内の解約の場合に積立金から控除されます。

- 資産運用関係費:特別勘定の運用にかかる費用で、投資信託の信託報酬や信託事務のなどの諸費用

負担する諸費用や料率は、保険商品によっても異なるため、詳しくはパンフレットやご契約のしおりを必ず確認するようにしましょう。

・低解約返戻金型終身保険

低解約返戻金型終身保険は保険料払込期間中の解約返戻金が低く抑えられた終身保険で、低解約返戻金型ではない終身保険よりも保険料は割安に設定されています。解約返戻金が低く抑えられるのは保険料払込期間中に限られ、保険料払込期間満了をすぎると、解約返戻率が上昇します。

そのため、途中解約する可能性が低いのであれば、通常の終身保険と同じ保障をより割安な保険料で加入できるメリットがあります。

・積立利率変動型終身保険

積立利率変動型終身保険は積立金に適用される利率が市場金利に応じて変動するタイプの終身保険です。一定期間ごとに市場金利をもとに積立利率が変動し、それによって将来受け取る保険金や解約返戻金も変動します。

終身保険は長期にわたる契約になるため、その間に物価が上昇する可能性もありますが、一般的に物価が上昇するときには金利も上昇するため、積立利率変動型終身保険であれば多少なりともインフレ対策の効果が期待できます。

・外貨建て終身保険

外貨建て終身保険は払い込んだ保険料が米ドルなどの外貨で運用される終身保険です。外貨で運用するため、将来受け取る保険金や解約返戻金を効率的に増やせることが期待できます。

ただし一般的に外貨建ての保険は、保険料を外貨で払い込み、保険金や解約返戻金を外貨で受け取るため、為替リスクを負うことになります(特約を付加することなどで日本円での払い込み、または、受け取りが可能です)。

外貨ベースでは受取時の円換算後の保険金額がご契約時における円換算後の保険金額を下回ることや、お受取になる円換算後の保険金額が、既払込保険料を下回ることがあり、損失を生ずるおそれがあります。

また、一般の生命保険にかかる保険契約関係費、解約控除などに加え、為替手数料を負担する必要もあります。

負担する諸費用や料率は、保険商品によっても異なるため、詳しくはパンフレットやご契約のしおりを必ず確認するようにしましょう。

このように終身保険にもさまざまなタイプがあります。20代など年齢が比較的若く、少しでも保険料を抑えたい場合は低解約返戻金型終身保険、運用リスクは取りたくないけど長期的にインフレのリスクが心配という場合は積立利率変動型終身保険などが選択肢になるかもしれません。また30代以上で金融や為替の知識も身につき、多少リスクは取っても積極的に資産を増やしたいという人は変額終身保険や外貨建て終身保険を検討してみても良いかもしれません。ご自身のニーズに合わせて商品を選ぶことが大切です。

次に終身保険と定期保険や養老保険との違いについて、以下の表にそって確認します。

*ごく少額か、全くない場合があります。

・定期保険との違い

無解約返戻金型の定期保険は満期保険金や解約返戻金はありませんが、終身保険や養老保険と比べて保険料が割安なのが特徴です。万一の際、生活保障や子どもが独立するまでの教育資金の備えなど、一定期間の保障を準備したい場合に向いています。

逆に葬儀費用や相続対策など、いつ発生するか分からないことに対しては定期保険よりも保障が一生涯続く終身保険の方が確実に備えることができます。

・養老保険との違い

保障が一生涯続く終身保険と違い、養老保険は保険期間を設定します。つまり養老保険は一定期間で保険契約が終了し、終身保険にはない満期保険金を受け取ることになります。したがって子どもの大学進学資金や老後の生活資金など、ある時期までに確実にお金を準備しておきたい場合などに有効です。ただし金利水準が低いときには、養老保険の満期保険金も元本割れするケースもあるので注意が必要です。

死亡保険金や解約返戻金にかかる税金は、契約形態(契約者、被保険者、保険料負担者、受取人)によって違いがあります。それでは解約返戻金と死亡保険金、それぞれにかかる税金について詳しく確認してみましょう。

・解約返戻金の課税関係

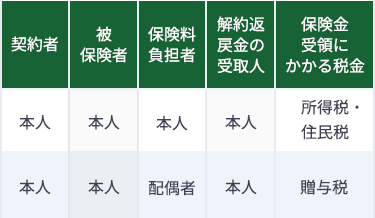

解約返戻金の受取人は契約者本人です。保険料も契約者が負担していた場合、解約返戻金が払い込んだ保険料の総額よりも多い場合は一時所得として所得税・住民税の対象となります。ただし一時所得には最高50万円の特別控除額があります。解約返戻金額から払い込んだ保険料総額と特別控除額を差し引いた金額が一時所得の金額となり、その所得金額の1/2に相当する金額が課税対象になります。したがって解約返戻金が払い込んだ保険料総額より少ない場合や、または保険料総額を超えても50万円以内である場合には所得税・住民税はかかりません。

なお、保険料負担者が契約者以外の人であった場合、契約者が受け取った解約返戻金は贈与税の対象となり、贈与税の基礎控除110万円を超える場合は課税対象となります。

・死亡保険金の課税関係

死亡保険金を相続人が受け取る場合、その保険金はみなし相続財産として相続税の対象となりますが、他の死亡保険金等と合算して「500万円×法定相続人の数」で算出される金額が非課税枠として認められています。ただし、これは被保険者が保険料を負担していた場合に限られます。もし被保険者の配偶者が保険料を負担していて、その配偶者が死亡保険金を一時金で受け取った場合には、相続税ではなく、一時所得(死亡保険金を年金で受け取る場合は雑所得)として所得税・住民税の対象となります。また被保険者の配偶者が保険料を負担していて、死亡保険金を子が受け取った場合は贈与税の対象になります。

※相続税の非課税枠の活用にあたっては、所定の要件を満たす必要があります。

誰もがいつか最期の日を迎えます。そのとき、残された家族は寂しさや悲しみだけでなく、葬儀や相続などさまざまな負担に直面します。

その際、終身保険に加入しておけば少なくとも経済的な負担を軽減することができます。その日がいつ訪れるか分からないからこそ、一生涯保障が続く終身保険で備えておくことを考えてみてはいかがでしょうか。

長尾 真一

ファイナンシャルプランナー(AFP認定者)、企業年金管理士(確定拠出年金)

1977年広島県生まれ。大学卒業後、医療機器メーカー・エアライン系商社で海外営業として勤務した後、ファイナンシャルプランナーに転身。生活に関わるお金の不安を解消し、未来に希望をもって暮らしていくためのお手伝いをする「生活設計のコンシェルジュ」として相談業務や執筆業務に従事。企業や学校での講演・セミナーにも年間100回以上登壇しており、これまでの延べ聴講者数は2万人を超え、わかりやすい説明が好評を得ている。

※記載内容および税務上のお取り扱いについては、2026年5月現在の内容であり、今後、税制の変更などによりお取り扱いが変更となる場合がありますのでご注意ください。また、個別の税務などの詳細については税務署や税理士など、専門家にご確認ください。

※このコラムの内容は各商品・制度の情報提供を目的としたものです。一般的な説明であり、特定の商品を説明・推奨・勧誘するものではありません。取扱会社などによって、お取り扱いが異なる場合がありますので、各資料などをご確認いただき、ご意向に沿ったものをご検討ください。

MLJ(CMD)26050352

おすすめ商品はこちら

おすすめ記事一覧