公開日:2023年1月23日

更新日:2024年11月11日

終身保険のメリットとデメリットをさまざまな角度から徹底解説!自分にあった活用方法をチェックしてみよう

生命保険に加入して、「安心」を手にしておきたい方も多いと思いますが、生命保険の加入を検討する際に最も大切なことは、目的にあった生命保険を選ぶことです。今回は生命保険の一種である終身保険に焦点をあてて、終身保険のメリットやデメリットをさまざまな角度から解説していきますので、生命保険の加入を検討する際のご参考にしてください。

※当コラム内で言及している保険に関して、マニュライフ生命ではお取り扱いのない内容の商品もあります。また、取扱保険会社によって、お取り扱い商品が異なる場合があります。

目次

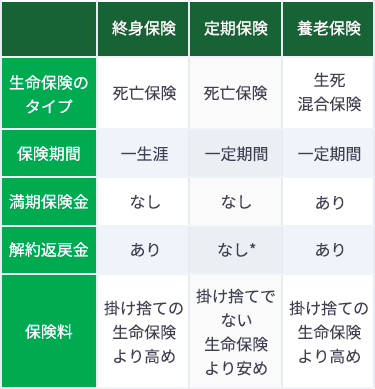

終身保険とは、生命保険の中の死亡保険の一種で、加入してから一生涯にわたり、死亡保障・高度障害保障が継続する保険のことです。その特性から、葬儀費用、老後の遺族の生活費、相続対策などを目的として加入するケースが多いです。

定期保険や養老保険との主な違いは、「保険期間」「満期保険金の有無」「解約返戻金の有無」です。

定期保険は、当初定めた保険期間が満期を迎えると保障がなくなり、また中途解約の場合には、解約返戻金がないものが多く、それらの特性から「掛け捨て」の死亡保険と表されます。

また、養老保険も定期保険と同様に、満期を迎えると契約は消滅して保障がなくなりますが、満期時には満期保険金を受け取ることができます。そのため、終身保険と同様に「掛け捨て」にはなりません。

★保険期間中には解約返戻金がある商品もありますが、満期を迎えると解約返戻金はありません。

・保障が一生涯続く

終身保険は保険期間が終身(一生涯)のため、被保険者が何歳で死亡したとしても、保険金受取人は保険会社から死亡保険金を受け取ることができます。そのため、「自身が死亡した際には、保険金受取人に所定のお金を残してあげたい」という目的をほぼ確実に達成することができる安心感があります。

・解約返戻金がある

終身保険を中途解約した場合、契約からの経過期間に応じた解約返戻金を受け取れます。ただし解約時期によっては、払込保険料総額を下回る可能性があります。

保険料の払い込みが完了した後は、解約返戻金額が払込保険料総額を上回ることもあり、老後資金や大きな出費への備えにもなります。なお、解約返戻率(解約返戻金額÷払込保険料総額)は、終身保険の種類、加入時の予定利率や年齢、保険料の払込期間や払込方法、解約時期などによって異なります。そのため、解約返戻金の額が払込保険料総額を上回るかどうかなどは一概に断定できません。加入を検討する際には、生命保険募集人から提示される設計書などで、解約返戻金額や解約返戻率を確認しましょう。

・保険料が変わらない

通常、定期保険は満期時に更新を行う都度、保険料が上がります。一方、終身保険には更新がないため、加入時の保険料が途中で上がることはありません。なお、保険料の払込期間は、死亡するまで保険料を払い続ける「終身払」のほか、一定期間や一定年齢まで保険料を払い込む「有期払(短期払)」があります。

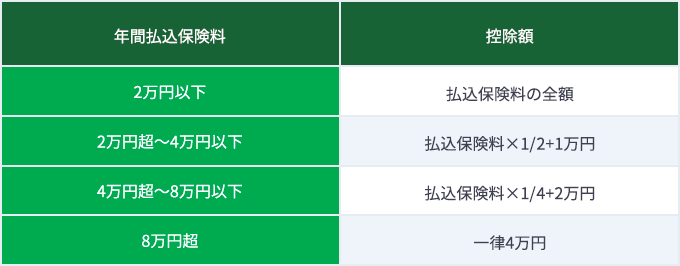

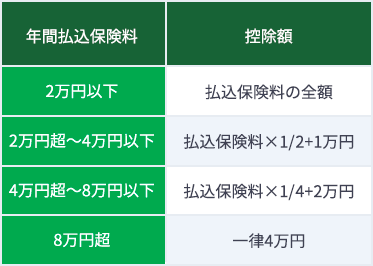

・所得税、住民税で生命保険料控除が適用される

年末調整や確定申告により、保険契約者(保険料負担者)が1年間に払い込んだ保険料のうち一定額が、「生命保険料控除」として所得から差し引かれ、所得税や住民税の負担が軽減されます。

2012年1月1日以降に締結した保険契約は、生命保険の種類などにより、「一般生命保険料控除」「介護医療保険料控除」「個人年金保険料控除」の3つに区分され、終身保険は「一般生命保険料控除」に該当します。それぞれの控除種類ごとに以下の表の計算式に当てはめて控除額を計算します。例えば所得税の場合、3つの控除を合計した適用限度額は12万円となります。

所得税の控除額の計算方法(2012年1月1日以降に締結した保険契約)

住民税の控除額の計算方法(2012年1月1日以降に締結した保険契約)

・みなし相続財産として残せる

所定の契約内容の場合、終身保険に限らず生命保険における死亡保険金は、民法上の相続財産とは別の「みなし相続財産」となるため、次のようなメリットがあります。

- 原則、特定の相続人を受取人にした場合は、民法上の相続財産ではなく、受取人固有の財産となるため、遺産分割協議の対象となりません。

自身の意向にしたがって、残したい人にお金を残すことができます。 - 死亡保険金は非課税枠を利用できます。

相続人が受け取る死亡保険金は、「みなし相続財産」として相続税の課税対象となりますが、「500万円×法定相続人の数」までの金額が非課税となり、受け取る生命保険金から控除されます。

※「保険金の非課税限度額」が適用されるためには、所定の条件を満たす必要があります。

(例)相続人が配偶者と子ども3人のケース

配偶者が死亡保険金3,000万円を受け取る場合

なお、これらのメリットは生命保険全般に当てはめることができますが、人はいつ死亡するかわからないため、相続対策を目的として加入する生命保険は、終身保険の活用が適しているでしょう。

・契約者貸付制度を利用できる

まとまったお金が必要になった場合、「契約者貸付制度」を利用して、解約返戻金の一定範囲内のお金を保険会社から借り入れることができます。保険会社所定の利息もあわせて返済する必要がありますが、保険を解約することなく、借り入れることができます。

借り入れることができる金額は、保険種類、経過年数、契約の状態などで異なりますが、保険会社により解約返戻金の7~9割程度に設定されており、解約返戻金がある終身保険や養老保険はこの「契約者貸付制度」を利用できることが多いです。

・保険料が割高

終身保険は解約しない限り、いつかは保険金を受け取ることができるため、「掛け捨て」タイプの定期保険に比べて保険料が割高になります。しかし、若い年齢で加入するほど、保険料は比較的安く、契約時から保険料は変わらないため、若い年齢で加入しておくと将来も家計における負担は抑えられます。

また、子どもが独立するまでの間などの特定の期間で保障を手厚くしたい場合は、保険料が割安な定期保険で保障をあわせて準備すると安心です。

・インフレに弱い

終身保険は通常、契約時に定めた死亡保険金や解約返戻金を死亡時や解約時に受け取ることになります。

しかし、インフレにより死亡時や解約時に物価が上昇していると、受け取る死亡保険金や解約返戻金は実質的に目減りしてしまいます。つまり、インフレが発生すると、死亡保険金を受け取る時の1,000万円の価値は、契約時の1,000万円の価値より減少してしまうということです。

・早期で解約すると、解約返戻金額が払込保険料の総額を大きく下回ることも

終身保険の保険料の払い込み期間中に保険を解約すると、通常、解約返戻金額はそれまでに払い込んだ保険料の総額を下回ります。特に、契約から間もない早期に解約すると、大きく下回ることもあるため、注意が必要です。

早期で解約することのないよう、ライフプランや将来の収支をしっかりと確認して加入しましょう。

・見直しが難しい

定期保険には満期や更新があるため、ライフステージやライフスタイルや経済状況の変化などに応じて保障の内容を見直す機会が必然的にあります。しかし、終身保険には満期や更新がなく、基本的に長期間にわたって加入し続けることを目的としているため、こまめに見直すには不向きな保険といえます。

例えば、こまめな見直しが不要な長期の保障を終身保険でカバーし、定期的に見直す必要がある保障を定期保険でカバーするなど、目的に応じて生命保険を使い分けましょう。

・低解約返戻金型終身保険のメリット・デメリット

低解約返戻金型終身保険とは、保険料払込期間中の解約返戻金が通常の終身保険よりも低く抑えられた保険です。

メリットは、通常の終身保険よりも保険料が割安なことです。また、保険料払込期間が終了すると解約返戻金が増加し、払込保険料総額を上回るケースがでてきます。

一方、デメリットは、保険料の払込期間中は解約返戻金が通常の終身保険より少なく設定されているため、保険料払込期間中に解約してしまうと、払込保険料総額を大きく下回ってしまうことがあることです。したがって、保険料払込期間中に解約をすることがないよう、収支をしっかりと確認して加入しましょう。

・積立利率変動型終身保険のメリット・デメリット

積立利率変動型終身保険とは、金利に応じて積立利率が定期的に見直される終身保険で、積立利率が上昇すれば、死亡保険金や解約返戻金が増加することが期待できます。

なお、一般的に積立利率は、契約時に最低保証が定められているため、金利が下がったことで、死亡保険金や解約返戻金が削減されることはありません。

メリットは、インフレが発生して金利とともに積立利率が上昇した場合などは、死亡保険金や解約返戻金も上昇するため、インフレに対応できることです。

一方、デメリットは、一般的に通常の終身保険より保険料が割高に設定されているため、金利が所定の積立利率以上にならなければ、通常の終身保険より割高な保険料を払い込むことになることです。

・変額終身保険のメリット・デメリット

変額終身保険とは、払い込んだ保険料が国内や海外の株式や債券などで運用され、その運用実績に応じて死亡保険金や解約返戻金が増減する、「保障」と「投資」の機能を兼ねた終身保険です。なお、一般的に死亡保険金は契約した保険金額が最低保証されています。

メリットは、インフレ傾向となり、物価上昇とともに株式相場などが上昇すれば、運用実績に応じて死亡保険金や解約返戻金も高くなることが期待できることです。

一方、デメリットは、解約返戻金が運用実績によって変動するため、想定より低くなるということもありえることです。運用実績の悪化によっては、払込保険料の総額を下回る可能性があります。株価や債券価格の下落などによる損失のおそれがあります。また、運用関係費などの費用も負担します。負担する諸費用や料率は、保険商品によっても異なるため、詳しくはパンフレットやご契約のしおりを必ず確認するようにしましょう。

・外貨建て終身保険のメリット・デメリット

外貨建て終身保険とは原則、米ドル、ユーロ、豪ドルといった外貨で保険料を払い込み、死亡保険金や解約返戻金を外貨で受け取る終身保険です。

メリットは海外の金利を活用して運用するため、将来受け取る保険金や解約返戻金を効率的に増やせることが期待できます。

一方、デメリットは、為替の影響を受けるため、払い込む保険料、死亡保険金および解約返戻金が円で確定しておらず、円換算した保険金額を予測しづらいことです。為替リスクを負うため、お受け取りになる保険金額などが既払保険料を下回り、損失を生じるおそれがあります。また、通常の保険にかかる費用に加えて、払い込む保険料を円から外貨に交換したり、受け取る死亡保険金や解約返戻金を外貨から円に交換したりする際の為替手数料や、外貨取り扱いによる費用などもかかります。負担する諸費用や料率は、保険商品によっても異なるため、詳しくはパンフレットやご契約のしおりを必ず確認するようにしましょう。

・終身型の医療保険のメリット・デメリット

死亡保険ではありませんが、終身保険と同様に保険期間が一生涯続く、終身型の医療保険についても少し触れておきます。

終身型の医療保険のメリットは、契約時の保険料のまま、一生涯の医療保障を用意できることです。病気やケガのリスクは、通常、年齢とともに高まるため、一生涯の医療保障があると安心でしょう。

デメリットは、一定の期間を保障する医療保険と比較して保険料が割高になることです。医療保険は死亡保険などより、疾病の罹患数の増大や医療技術の進歩などの現状にあわせて新商品の販売や、改良されることが多く、それまで加入していた医療保険を解約して新たに加入し直すケースがあります。終身型の医療保険の場合、定期型の医療保険を解約する場合に比べ、通常、掛け捨てとなる保険料が多くなってしまう可能性があります。

・教育資金の準備として活用する場合、こども保険(学資保険)との違いは

子どもの誕生に伴い、将来必要となる教育資金を生命保険で準備することを検討する方も多いでしょう。

その際、払込期間終了後に解約返戻率(解約返戻金額÷払込保険料総額)が高くなる低解約返戻金型に加入して、最も負担が重くなる大学の進学費用などを準備するケースがよくあります。

メリットは、保険金額として定めた死亡保障が契約時からあることです。一方デメリットは、保険料払込期間中に解約をしてしまうと、元本を割ってしまうことです。

また、学資保険の活用と迷うケースがよくありますので、学資保険との違いについても確認してみましょう。

学資保険は通常、親を契約者、子を被保険者とし、子どもが一定の年齢になった時に「祝い金」や「満期金」を受け取ることができる保険です。また、契約者である親が死亡した場合は、以降の保険料の払込みが免除され、契約期間中に「祝い金」や満期時に「満期金」を受け取ることができるのが一般的です。

学資保険にはさまざまなタイプがありますので、終身保険と学資保険を比較する際は、払込保険料に対して戻ってくるお金(解約返戻金、満期保険金、祝い金など)をベースに、親が万一の際の保障内容などを加えて比較検討するとよいでしょう。また、学資保険は保険期間が満了すると契約が消滅してしまいますが、終身保険は契約時から保障が始まり、解約しない限り一生涯保障は続き、死亡保険金が受け取れるため安心といえるでしょう。

子どもの将来は、ライフプランにおいて優先順位が高い傾向にあります。生命保険以外の手段も含め、教育資金は計画的に準備しておくことをおすすめします。

・老後の資金として終身保険を活用する場合

終身保険に長期間加入し続けると解約返戻金が払込保険料の総額を上回ってきます。その際に解約した場合は、解約返戻金を老後の生活費や大きな支出にあてることもできます。このように、解約するまでは死亡保障として保有し、老後に生活費などが必要となった場合には解約返戻金をその資金にあてられることが、終身保険のメリットの1つといえます。

一方、終身保険を活用して老後資金を準備するデメリットは、解約の時期によっては解約返戻金が払込保険料総額より少なくなることがある点です。また、高齢になると、判断力や行動意欲の低下に伴い、解約の検討や解約の手続きを行うことが困難になることもデメリットの1つです。解約には損失がともなう可能性があるため、注意深く検討するようにしましょう。

・法人を契約者として、事業承継を目的として終身保険を活用する場合

法人の経営者が在任中に万一のことがあった場合、経営者の遺族へ支払う死亡退職金のほか、売上の減少を補てんする資金や事業を立て直すための費用など、多額の資金を要するケースが多いです。

法人を契約者として終身保険に加入すると、一生涯にわたり保障があるため、いつ経営者に万一のことが起きても、法人は死亡保険金を受け取ることができます。法人契約のメリットの一つは、経営者に万一のことが起きても、法人が受け取った死亡保険金を事業保障に充てることができることです。また、経営者が勇退する際には、退職慰労金や事業を後継者に承継するために多額の資金が必要になることもあります。終身保険には解約返戻金があるため、退職慰労金や事業承継資金として充てることができる点もメリットの1つといえます。

一方、多額の保障を終身保険で備える場合は、保険料が高額になり、法人の経営が苦しい時などは資金繰りを圧迫することがデメリットです。

・ライフプランがある程度見えていて、長期的な資金計画を立てられる人

終身保険は基本的に長期間にわたっての保障を確保し続けることを目的とする保険です。したがって、保険料が家計を圧迫するなどを理由に途中で解約することのないよう、この先の人生で大きな出費が出る時期でも、ある程度収支に余裕がある人が向いています。

・無駄遣いが多く、家計管理や貯蓄をすることが苦手な人

計画的に家計管理や貯蓄をすることが苦手な方やついつい無駄遣いしてしまう方などは、口座やクレジットカードから自動的にお金を保険料として払い込む生命保険の活用が向いています。終身保険は長期間にわたって払い込み続けることで、より資産性を高め、遺族に残すことができるので、計画的に長く続けることが大切です。

・自分の死後のお金の心配を減らしたい人

終身保険の最大のメリットの1つは一生涯の保障があることです。したがって、死亡後に葬儀費用、遺族の生活費、相続対策資金などを、自身が決めた相手に確実に残したい方に向いています。多額の死亡保険金を特定の相続人だけが受け取る場合には否認されるケースもありますが、原則、死亡保険金は受取人固有の財産となるため、保険金の受取人が受け取った保険金が、法的に他の相続人に渡ることはありません。保険金を受け取る人に「想い」と「お金」を残すことができる最適の方法です。

下村 啓介

ファイナンシャルプランナー(CFP®認定者)、二種証券外務員、住宅ローンアドバイザー

2007年、FP Office Tomorrowを設立。長年の研究と経験、および会計事務所勤務時代に培った分析力を基に、総合的に家計を分析し、情報を通じて人々の未来を変えることを特徴とする。

また、講師活動にも注力し、有意義な情報をユーモラスに話すスタイルが好評を得て、登壇回数は2,000回を超える。

※記載内容および税務上のお取り扱いについては、2024年8月現在の内容であり、今後、税制の変更などによりお取り扱いが変更となる場合がありますのでご注意ください。また、個別の税務などの詳細については税務署や税理士など、専門家にご確認ください。

※このコラムの内容は各商品の情報提供を目的としたものです。一般的な説明であり、特定の商品を説明・推奨・勧誘するものではありません。取扱会社などによって、お取り扱いが異なる場合がありますので、各資料などをご確認いただき、ご意向に沿ったものをご検討ください。

MLJ(CMD)24090696

おすすめ商品はこちら

おすすめ記事一覧