公開日:2024年12月26日

低解約返戻金型終身保険とは?仕組みからメリット・デメリットまでを詳しく解説

終身保険の1つに低解約返戻金型終身保険というものがあります。保険料を払い込んでいる期間中の解約返戻金を低く抑えることで、低解約返戻金型ではない終身保険よりも保険料を抑えることができます。また、保険料払込期間が満了すると、解約返戻金が低解約返戻金型ではない終身保険と同程度に上がります。その後も契約を継続することで、払込保険料総額以上の解約返戻金を準備できる可能性があります。

保険料払込期間中の保険料を抑えられることから、低解約返戻金型終身保険に魅力を感じる人もいるかもしれません。

しかし、低解約返戻金型終身保険には、メリットもあればデメリットもあります。

今回は低解約返戻金型終身保険の概要およびメリット、デメリットについて解説するとともに、低解約返戻金型終身保険の活用例についても紹介します。

これから低解約返戻金型終身保険への加入を考えている人は参考にしてください。

※この記事内の「低解約返戻金型ではない終身保険」は、無解約返戻金型終身保険を含まず、解約返戻金のある終身保険をいいます。

目次

一般的に終身保険は死亡や高度障害の状態になった際に、契約時に定めた保険金を受け取ることができます。また、やむを得ず途中で解約することになった場合は、加入期間に応じた解約返戻金を受け取ります。なお、解約後の保障はなくなります。

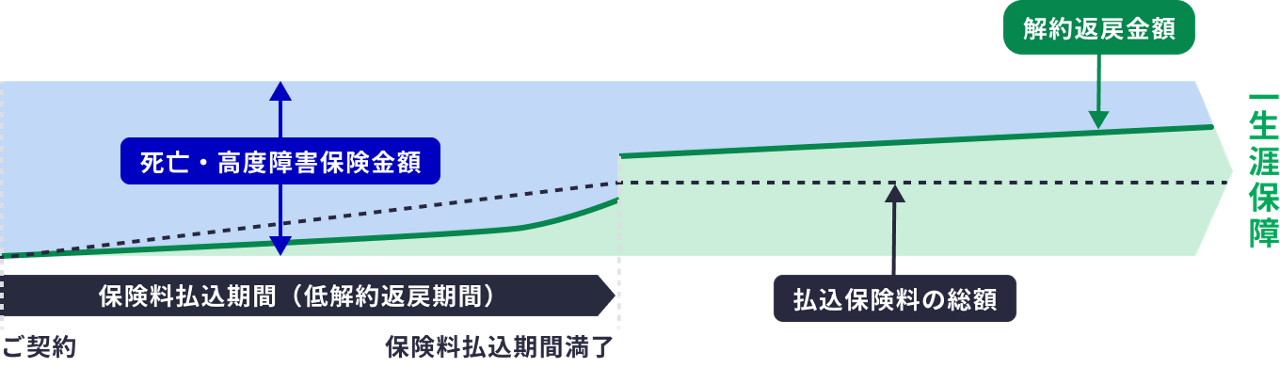

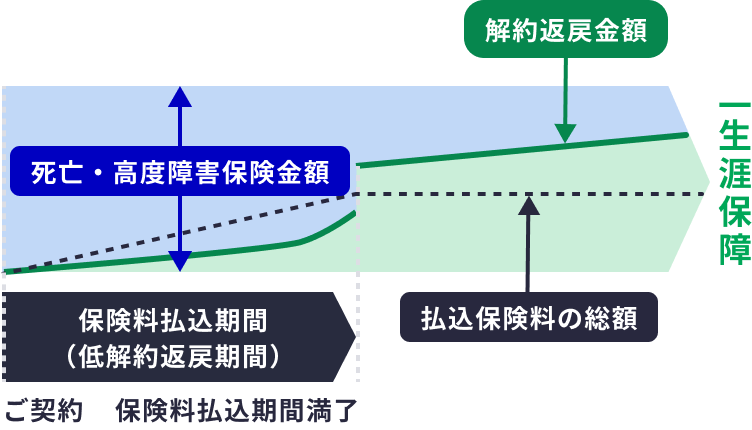

低解約返戻金型終身保険の場合、保険料払込期間中の解約返戻金額は、低解約返戻金型ではない終身保険よりも低く設定されています。そして、保険料払込期間満了後は、同じ死亡保障を設定した場合の低解約返戻金型ではない終身保険と、解約返戻金額が同水準になる商品が多いです。

・低解約返戻金型終身保険の特徴

低解約返戻金型終身保険は、低解約返戻金型ではない終身保険と同様、死亡や高度障害の保障が加入後一生続く商品です。低解約返戻金型終身保険は、保険料払込期間中の解約返戻金額を低くすることで、低解約返戻金型ではない終身保険よりも保険料を抑えることができます。

一方で、保険料払込期間満了前に解約すると、受け取れる解約返戻金額は払込保険料総額を下回ります。

そして、終身保険のため満期はありません。養老保険のように、満期保険金が受け取れる仕組みではないことを理解しておきましょう。

低解約返戻金型終身保険のイメージ図

・低解約返戻金型終身保険の種類

低解約返戻金型終身保険は、払込期間満了の時期によって3つの種類に分かれています。

- 歳満了:「60歳」もしくは「65歳」のように被保険者の年齢によって払込期間を決めるタイプです。低解約返戻金型終身保険の中では比較的多くみられます

- 年満了:「10年」もしくは「20年」のように年数で払込期間を決めるタイプです。このタイプも低解約返戻金型終身保険の中でも比較的多くみられます

- 終身払い:払込期間を決めずに、被保険者が死亡するまで保険料を払い込むタイプです。基本的に終身保険は保険料の払込期間を決めているケースが多いものの、終身払いの商品もあります

・無解約返戻金型終身保険との違い

低解約返戻金型終身保険は解約返戻金が設定されていますが、一方で無解約返戻金型終身保険には解約返戻金がない、もしくはあったとしてもごくわずかな金額に設定されています。

無解約返戻金型終身保険には、払い込む保険料が少なくなるといった特徴もあります。

※無解約返戻金型終身保険はマニュライフ生命では取り扱っておりません

保険料払込期間中の解約返戻金が少ないことから、低解約返戻金型終身保険にあまり良い印象を持たない人もいるかもしれません。

しかし、低解約返戻金型終身保険は以下のようなメリットがあります。まずはメリットの内容をしっかりと理解しておきましょう。

・保険金を受け取ることができる

一般的な低解約返戻金型終身保険では被保険者が亡くなった時に保険金受取人は、死亡保険金を受け取れます。

・保険料を抑えることができる

保険料払込期間中の解約返戻金額を低く設定することで、低解約返戻金型ではない終身保険に比べると保険料を抑えられる点が、低解約返戻金型終身保険の最大のメリットです。

保険料は長期にわたって払い込んでいくものですので、保険料の設定金額や払込期間によっては、大きな金額になることもあり、家計を圧迫する要因にもなりかねません。

そんなときに低解約返戻金型終身保険を選択することで、払込期間中は、家計にも余裕が生まれるでしょう。低解約返戻金型ではない終身保険では保険料が負担になる場合は、低解約返戻金型終身保険の利用も検討してみましょう。

・払込が完了すれば資産形成が可能

保険料払込期間が満了になると、解約返戻金額は低解約返戻金型ではない終身保険と同程度に上がります。その後も契約を継続することで、多くの場合、払込保険料総額以上の解約返戻金を準備できる可能性があります。

払込期間満了後に解約返戻金額が大きくなる点は効率の良い資産形成方法といえるでしょう。

低解約返戻金型終身保険にはメリットもあればデメリットもあります。

ここでは低解約返戻金型終身保険のデメリットについて解説します。加入してから後悔しないよう、デメリットについてもしっかりと理解しておきましょう。

・払込期間中の解約返戻金が低い

低解約返戻金型終身保険は、払込期間中の解約返戻金を抑えているため、払込期間中に解約をすると、解約返戻金額が払込保険料総額を下回ります。

低解約返戻金型終身保険に加入し、払込期間中に解約してしまうとその時点で受け取れる解約返戻金額は、低解約返戻金型ではない終身保険よりも少なくなってしまいます。そのため、低解約返戻金型終身保険に加入する際には、無理なく払い続けられる保険料に設定することが大切です。

どうしても払い続けるのが難しくなった時は、払込期間など一定の条件を満たすことで払い済みの終身保険への変更が可能な場合がありますので、検討してみるのもいいでしょう。もし、一時的にお金が必要になった時には契約者貸付の利用も可能な場合もあります。

・無解約返戻金型終身保険と比べると保険料が高い

低解約返戻金型終身保険は、死亡や高度障害状態になった際の保障が一生涯続く保険です。保険料払込期間中は、解約返戻金は削減されますが、保険料払込満了後には、解約返戻金額が保険料払込総額より多くなることも期待できます。そのため、無解約返戻金型終身保険と比べると保険料が高くなってしまいます。

ただし、低解約返戻金型終身保険も資産形成の手段の1つです。一生涯の保障を準備しながら資産形成ができる有効な商品と考えられます。

・インフレ時には目減りする

低解約返戻金型終身保険に限らず、終身保険は加入期間に応じた解約返戻金額が決まっています。そのため、インフレの影響を受ける点は避けられません。

インフレとは、モノの値段が上がることで、最近さまざまなモノの値段が上がっていることを実感している人も多いでしょう。10年前は1万円程度で買えた商品が今では1万5,000円以上になっていることも珍しくありません。この場合、1万円の価値は10年間で33%も下がってしまったことになります。

契約時の契約内容のまま変更なく継続した場合、解約返戻金額は受け取る時期によっては今よりも価値が下がっている可能性は十分にあります。

低解約返戻金型終身保険には、死亡時もしくは高度障害時の保障だけでなく、以下のような活用方法もあります。

これからのライフイベントやライフプランを考えながら、有効に活用しましょう。

・葬儀費用の準備

通常、人が亡くなり相続が発生した時、預貯金などの金融資産は相続人全員による遺産分割協議が終了するまで受け取れません。しかし終身保険の死亡保険金は、保険金受取人がすぐに受け取ることができるため、葬儀費用や当面の生活費に利用できます。

・相続対策

相続の際には相続財産の一定金額までが非課税になる仕組みが設けられています。

具体的には「3,000万円+(600万円×法定相続人の数)」で求められ、仮に法定相続人が妻と子ども2人だった場合3,000万円+(600万円×3)=4,800万円までが非課税です。

そして、死亡保険金は相続財産とは別に、みなし相続財産として500万円×法定相続人の数で計算された額が非課税になりますので、有効な相続対策になるでしょう。

ただし、死亡保険金が相続税の課税対象となるのは、契約者(保険料負担者)と被保険者が同一人物でなければなりません。

被保険者、契約者(保険料負担者)、そして保険金受取人によっては所得税(一時所得)や贈与税の対象となる可能性がある点に注意しておきましょう。

・老後の資産形成

低解約返戻金型終身保険は、一生涯の死亡保障を準備しながら、保険料払込期間満了後に保障を見直す際に、必要であれば老後資金に充てられる場合もあります。

例えば、保険料払込期間が65歳までであれば、定年退職そして再雇用が終わり、年金生活になった時に解約返戻金を生活費に充てることもできるでしょう。

また、商品によっては、解約返戻金を年金形式で受け取れる場合もあります。

もちろん全部解約するのではなく、一部解約することで保障は残せます。

ただし、受け取る解約返戻金は一括で受け取る場合は一時所得、年金形式で受け取る場合は雑所得など(条件によって異なります)所得税の対象となるので注意が必要です。

低解約返戻金型終身保険に加入する際には、保険料払込期間中の解約返戻金が低く設定されている点をしっかりと理解しておく必要があります。

もちろん、保険料の確認も必要です。加入する年齢によっては保険料の払込期間が短く、いくら低解約返戻金型終身保険だとしても希望する保険金額に対する保険料が高額になってしまう可能性があります。

また、メリットとデメリットについても理解しておきましょう。そのうえで、自分に合った活用法方法を利用してみてもいいでしょう。

低解約返戻金型終身保険の特徴を活かし、資産形成方法の1つとして利用するのもおすすめです。

一般的に終身保険は一度加入すると見直すのが難しい商品です。また、最近では死亡や高度障害時の保障だけでなく、介護状態になった際の保障や特定疾病の保障も付加されている低解約返戻金型終身保険も販売されています。

加入する際には複数の商品を比較し、保険料の払込期間なども考慮しながら、自分に合った商品を選ぶ必要があります。

ただ、なかなか自分だけでは決められないと思うこともあるでしょう。

低解約返戻金型終身保険への加入に悩んだ際には、専門家のアドバイスも参考にしながら商品を選ぶことをおすすめします。

新井 智美

ファイナンシャルプランナー(CFP®)、DC(確定拠出年金)プランナー、住宅ローンアドバイザー

トータルマネーコンサルタントとして、個人向け相談や、資産運用などにまつわるセミナー講師のほか、大手金融メディアへの執筆および監修に携わっている。現在年間300本以上の執筆・監修をこなしており、これまでの執筆・監修実績 は2,500本を超える。

※記載内容および税務上のお取り扱いについては、2024年11月現在の内容であり、今後、税制の変更などによりお取り扱いが変更となる場合がありますのでご注意ください。また、個別の税務などの詳細については税務署や税理士など、専門家にご確認ください。

※このコラムの内容は各商品の情報提供を目的としたものです。一般的な説明であり、特定の商品を説明・推奨・勧誘するものではありません。取扱会社などによって、お取り扱いが異なる場合がありますので、各資料などをご確認いただき、ご意向に沿ったものをご検討ください。

MLJ(CMD)24120907

おすすめ商品はこちら

おすすめ記事一覧